🏡 [POWERED BY MON MAJORD’HOME] Suite à la hausse des taux, les prix de l’immobilier sont en train de chuter dans de nombreuses villes françaises. Comme nous l’explique Mon Majord’home, cela pourrait créer de nombreuses opportunités (surtout quand on sait qu’il est possible de renégocier son prêt si un jour les taux chutent). Vous souhaitez vous lancer dans l’immobilier, mais vous n’avez pas le temps ou l’expertise ? Mon Majord’home peut vous aider à vous lancer. Et vu que Mon Majord’home adore la communauté Snowball, ils vous proposent 30 minutes de coaching immo gratuites.

👩🏫 Ce que vous allez apprendre dans cette édition :

🙋♂️ Vous allez en apprendre un peu plus sur moi, Yoann.

🐣 Comment mon éducation et mes parents ont influencé mon rapport à l’argent.

🐥 Comment et dans quoi j’ai commencé à investir ?

🐓 L’évolution de mes investissements et les gros projets que j’ai lancés dans ma vie.

🦅 Et demain ? Vers où j’aimerais aller ?

⏱ Temps de lecture : 17 minutes. Mais tout lire n’est pas obligatoire. Piochez ce qui vous intéresse !

Hey Snowballers !

Ici Yoann, j’espère que vous allez bien et que vous passez un bon début de semaine !

Il y a quelques semaines, j’ai reçu ce message de la part d’une lectrice :

Êtes-vous un riche enfant gâté des élites qui travaillait avant dans la finance ?

Et en lisant ça, je me suis dit qu’en effet, vous ne me connaissez pas très bien.

Aujourd’hui, j’ai donc décidé d’écrire une édition spéciale pour parler un peu plus de moi et surtout de comment j’en suis arrivé ici : quelle culture de l’argent mes parents m’ont inculquée, quels ont été mes premiers investissements, mes erreurs, dans quoi j’investis aujourd’hui et comment je gère mon argent, les outils que j’ai utilisés et que j’utilise, etc.

Le but n’est pas seulement de vous raconter ma vie, mais de vous partager des choses actionnables (en vous racontant un peu ma vie).

J’aimerais bien aussi vous dire ce que j’aurais aimé faire à ces moments-là de ma vie. Pas pour vous faire culpabiliser, car je ne culpabilise pas du tout de ne pas l’avoir fait, mais plus pour aiguiller celles et ceux qui en seraient là dans leur vie.

Mais avant de commencer…

🏡 [PARTENAIRE QU’ON 💙] L’immobilier entame sa chute ! Est-ce le bon moment d’investir ? Vous ne savez pas par où commencer ou vous n’avez pas le temps ? Pourquoi ne pas se faire accompagner ?

Suite à la hausse des taux, les prix de l’immobilier sont en train de chuter dans de nombreuses villes, comme nous le fait remarquer cette analyse de Mon Majord’home. Ils nous expliquent que cette baisse pourrait être une opportunité, car attendre pourrait coûter cher en opportunités perdues. De plus, il faut savoir qu’il est possible de renégocier son prêt si un jour les taux chutent à nouveau !

Ayant investi dans quelques biens, je sais que c’est extrêmement chronophage et anxiogène si vous voulez tout gérer, de la recherche du bien en passant par la négociation ou encore la rénovation et la mise en location. Bref, c’est la galère.

Mais si vous voulez :

Gagner du temps,

Avoir l’esprit plus tranquille

Et apprendre avec les meilleurs,

Vous pouvez faire appel aux excellents experts de chez Mon Majord’home qui ont déjà travaillé avec plusieurs membres de la communauté Snowball (comme Oscar) et qui soutiennent Snowball depuis plus d’un an.

En effet, bosser avec Mon Majord’home c’est s’assurer :

Un gain de temps massif tout au long du processus ;

Une expertise sur la stratégie d'investissement ;

Un sourcing sur mesure des biens ;

Une expertise et un accompagnement sur la partie rénovation et ameublement ;

Et de s'ouvrir les portes d'un réseau de partenaires ultra quali (courtier, comptable, entreprise de rénovation).

💝 Étant donné que Mon Majord’home adore la communauté Snowball et vice versa (une dizaine de membres sont déjà passés par leurs services comme Oscar), ils vous proposent une séance de coaching en investissement immobilier gratuite de 30 minutes pour clarifier votre projet et répondre à vos questions :

Yoann, 36 ans, Chief Snow Officer @Snowball et investisseur

Introduction

Comme évoqué en début d’édition, ceci n’est pas une autobiographie, mais plus une façon de m’appuyer sur ma (petite) vie pour vous partager du contenu actionnable et utile. Vous y trouverez un peu de psycho, de culture, mais aussi des choses un peu plus concrètes (outils, investissements, process de décisions, etc.).

Commençons par le commencement.

Enfance - quelle culture de l’argent ?

Je suis né à Marseille en juin 1987, mais mes parents ont déménagé dans le Var très rapidement. J’ai grandi dans un petit village de quelques milliers d’habitants.

Mon père était boulanger et ma mère infirmière libérale.

Grâce à de nombreux efforts de la part de mes parents, je n’ai jamais manqué de rien, mais j’ai par contre assisté aux nombreuses difficultés financières de ces derniers. Interdictions bancaires, dossier de surendettement et autres fins de mois difficiles qui ont fait que le stress financier était omniprésent dans la famille.

Mes parents n’ont jamais été de grands investisseurs, mais le fait de voir ma mère faire beaucoup d’efforts pour tenir un budget m’a certainement fortement influencé. J’ai pu me rendre compte très tôt à quel point cela pouvait être un sujet important.

Au-delà de la notion de budget, j’ai pu apprendre assez tôt que l’argent pouvait être une énorme source de stress et je n’avais certainement pas envie de me retrouver dans une telle situation à l’âge adulte.

💡 Conseil : apprendre la notion de budget aux enfants pourrait être une bonne chose pour éviter qu’ils entrent dans la vie active complètement démunis.Comme je le disais, mes parents n’étaient pas de grands investisseurs, mais ma mère avait l’habitude d’essayer de mettre un peu d’argent de côté quand c’était possible et j’ai compris que cela pouvait être important en cas de difficultés (une voiture qui casse, une grosse réparation à faire, etc.).

💡 Conseil : apprendre assez tôt à vos enfants la notion d’épargne de sécurité et son importance. J’ai rencontré de nombreuses personnes sans aucun matelas de sécurité, même si c’est une notion vraiment basique.De plus, mes parents n’avaient pas peur de parler d’argent devant moi (je sais que de nombreux couples évitent ce genre de discussions en famille), donc j’ai pu commencer à comprendre certaines notions très tôt : découverts, agios, crédits à la conso (et leurs dangers), etc.

Je me souviens même d’une anecdote qui continue de me marquer alors que je n’avais qu’une dizaine d’années à l’époque : nous sommes en 1997, et France Télécom entre en bourse. À l’époque, 4 millions de petits investisseurs français se jettent sur le titre. Le banquier de la Société marseillaise de crédit en parle à mes parents en disant que ça pourrait être intéressant d’acheter quelques actions, attendre qu’elles montent un peu et les revendre. Il avait dit un truc du genre : “C’est cool, ça vous paiera le resto”.

Haha ! “Ça vous paiera le resto…”. J’y repense souvent en me disant que ce n’est clairement pas la bonne façon d’investir et je me demande combien de personnes reçoivent régulièrement ce genre de mauvais conseils…

Malheureusement, mes parents n’ont pas pu devenir millionnaires grâce au décollage de l’action France Télécom qui passe de 27,70 € en 1997 à 219 € en mars 2002 avant de retomber à 10 € en 2002 et ils n’ont jamais vraiment pu commencer à me créer une épargne pour m’aider à me lancer dans la vie adulte. Mais si vous pouvez le faire, n’hésitez pas ! Il existe de nombreuses façons d’investir pour vos enfants :

Livret A, compte épargne logement, plan épargne logement, assurance-vie, etc.

Mais il existe une autre façon encore plus optimisée…

En effet, selon Mathieu, le créateur qui se cache derrière la newsletter Snowball Bourse, il existe un système relativement peu connu pour créer une épargne pour ses enfants : ouvrir un compte-titres à votre nom puis leur en faire donation à l’âge de 20 ans. Si vous l’avez raté, il en parle ici :

Finalement, je voulais parler rapidement de l’école. Comme je le disais, j’ai grandi dans un tout petit village. À l’école, nous avions une maîtresse pour toutes les classes de maternelle et un maître pour toutes les classes de CP, CE1, CE2, CM1 et CM2.

Je ne suis pas un expert de la pédagogie, mais en tant qu’enfant, c’était vraiment top d’avoir des classes avec différents niveaux.

De plus, il ne s’agissait pas d’une école Montessori ou autre, mais une école fortement influencée par la pédagogie Freinet. Selon Wikipédia, elle est “fondée sur l'expression libre des enfants ; texte libre, dessin libre, correspondance interscolaire, imprimerie et journal étudiant, etc.”

En lisant cela, je comprends mieux pourquoi notre maître avait décidé de faire un projet d’un an sur le sujet des plantes pour comprendre leur fonctionnement et tout au long de l’année, nous avons créé un site internet en parallèle avec un informaticien bénévole. Quand j’y repense, je trouve cela incroyable.

Je vous rappelle que nous étions entre 1990 et 1995, il y avait un seul ordi dans l’école et internet n’en était qu’à ses débuts… Je me rends compte que j’ai eu beaucoup de chance d’être dans cette école et que les conditions actuelles dans de nombreuses écoles ne sont pas à un tel niveau, malheureusement.

Bref, le primaire m’a certainement beaucoup influencé et notamment pour développer ma curiosité, de l’indépendance et mon envie de construire des choses qui ont aussi influencé ma curiosité dans l’univers de la finance… Petite digression, désolé…

Et du côté de mon père, je pense qu’il m’a appris une chose essentielle : trouver des solutions. Après être devenu allergique à la farine (assez courant chez les boulangers), il a réussi à rebondir et il était à mes yeux, pendant toute mon enfance, le roi de la débrouillardise.

💡 Conseil : pour conclure, ne sous-estimez pas l’impact de votre éducation sur la façon dont vous gérez vos finances actuellement. Dans Snowball Couple, Margaux nous partage quelques questions qu’il serait intéressant de vous poser :

- Dans quelle famille ai-je grandi ?

- Si je devais définir les grandes lignes de mon éducation, quelles seraient-elles ?

- Quels sont les piliers de mon éducation ?

- Si je devais prendre quelque chose de mon éducation, qu’est-ce que cela serait ?

- Si au contraire, je ne devais pas reproduire quelque chose, qu’est-ce que ça serait ?

- Qu’est-ce qui est important pour moi ?Études - première gestion de budget

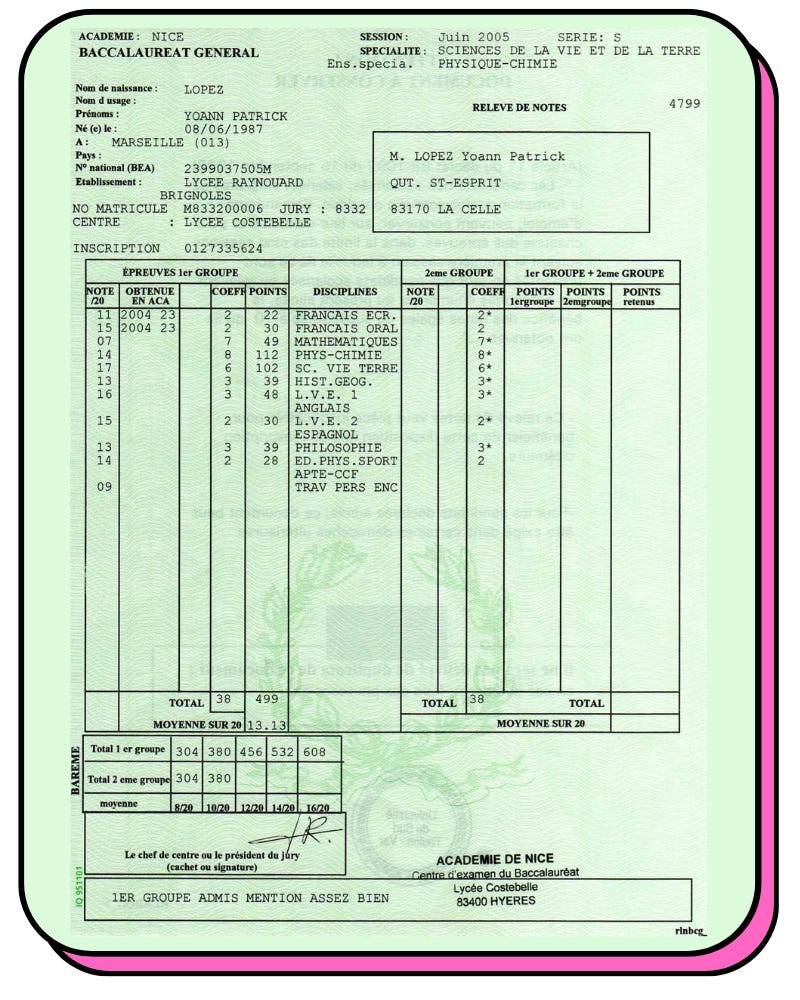

On arrive à la fin de ma terminale S, je dois faire un choix. Je voulais devenir ingénieur, mais mon prof de maths disait que j’étais dyscalculique et que c’était un peu peine perdue…

Après une année à enchaîner les 0 en maths, je me débrouille pas trop mal au bac avec un joli 7 ! 😅

J’hésite avec médecine, puis une école de commerce, mais impossible d’avoir un prêt pour la financer…

Je termine donc à la fac d’économie à Toulon. Pourquoi avoir choisi l’économie ? Je trouvais que c’était un sujet intéressant, car il mêle vraiment plein de choses :

Un côté scientifique et rationnel,

Mais aussi sociologique,

Et une forte présence de la psychologie et notamment de l’étude des comportements humains.

Évidemment, comme tout bon étudiant boursier, j’enchaîne les petits boulots l’été ou pendant mes études (équipier chez Quick, trier des lettres au centre de tri de la poste à 4 h du mat’ ou encore magasinier dans une usine STMicroelectronics). Je commence à accumuler un peu d’argent que je mets de côté sur mon compte courant ou sur mon livret A.

💡 Conseil : j’aurais dû clairement commencer à investir dès mes premiers boulots d’été à l’âge de 16 ans. Mais à ce moment-là, je ne savais même pas ce qu’était une assurance-vie ou un compte titres… En plus de ça, ce n'était pas aussi accessible qu'aujourd'hui… Pas de smartphone sur lequel vous pouvez installer une app pour investir… Comme j’explique ici, même si j’avais investi 20 € par mois, je serais aujourd’hui très content. J’adore la fac, le fait d’être étudiant et ça se voit… 😅

Année 1 : fac d’éco de Toulon, plutôt à gauche, fortement influencée par le keynésianisme.

Année 2 : fac d’éco d’Aix-en-Provence, plutôt à droite, libertarienne fortement influencée par l’école autrichienne.

Année 3 : University of Memphis, culture américaine libérale.

Année 4 : année sabbatique en Australie.

Année 5 : Master 1 en géostratégie et économie internationale d’Assas (Paris), fortement influencée par l’école autrichienne.

Année 6 : Master 2 recherche en analyse économique du droit à Rotterdam et Hambourg, relativement équilibré avec des profs d’horizons variés.

Année 7 : année sabbatique en République dominicaine (fun fact : j’ai bossé pour le support client de Nikon USA dans un call center, alors que je déteste le téléphone).

Année 8 : Master 2 Pro en innovation et management des technologies à la Sorbonne, plutôt à gauche de mémoire.

Conclusion : j’ai pu avoir un vaste aperçu des différents courants économiques en faisant plusieurs facs. Je pense que si j’avais étudié dans une seule université, j’aurais été moins ouvert d’esprit.

Pendant ces études je n’apprends pas à investir, mais je me passionne pour l’économie et commence à m’intéresser sérieusement aux finances personnelles, surtout pendant l’année 2008-2009. En pleine crise des subprimes, je suis aux États-Unis et j’ai la chance d’en discuter avec le professeur Lomax, un prof de sciences politiques à qui je donne des cours de français.

Meilleur job étudiant au monde ! Tous les jours, on lisait une dizaine de pages du Contrat social de Rousseau et on en discutait ensuite en marchant pendant une heure tout en corrigeant ses petites fautes de français. Le tout pour 20 $ de l’heure !

On ne parle pas que de Rousseau, mais aussi d’économie et il m’aide à mieux comprendre cet univers de la finance et la crise des subprimes.

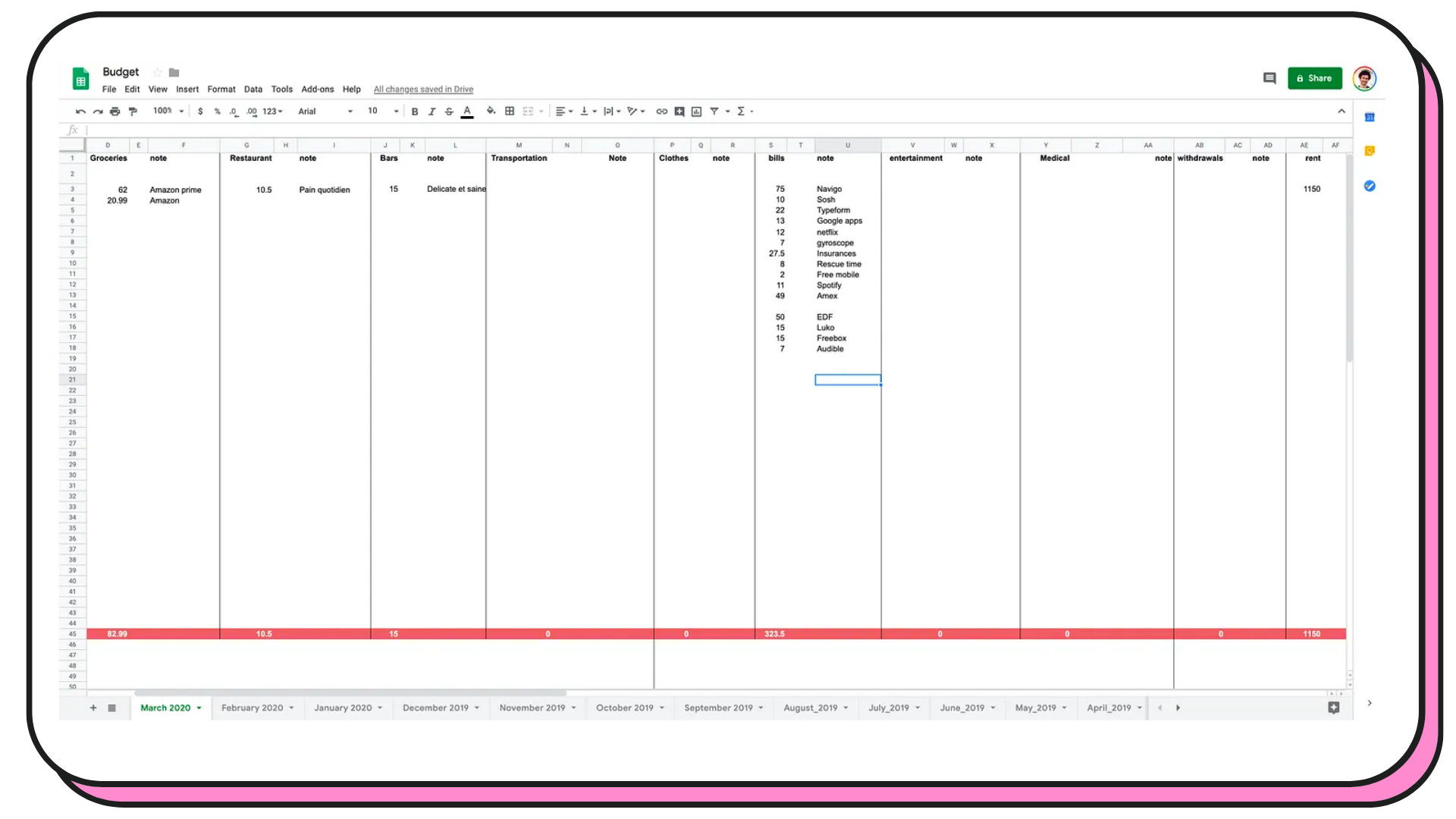

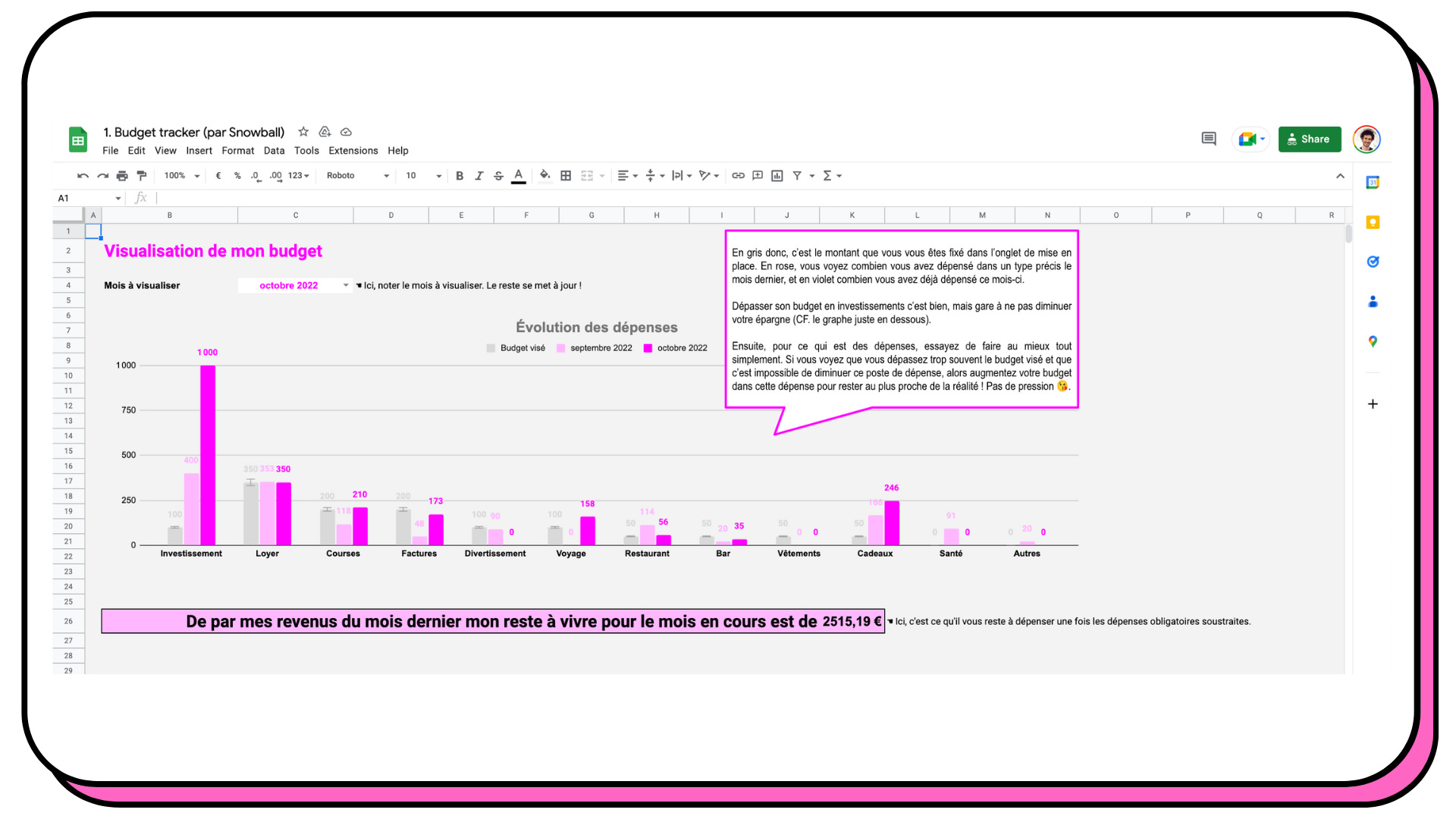

C’est pendant ces années que je commence à prendre soin de mon budget, vu qu’il est très serré. Au début, je gérais ça sur un tableur sur mon Mac et finalement en 2012, naît ma fameuse Google Sheet sur laquelle je suis mon budget ! Elle ressemblait à ça au début :

👩🏫 Enseignement : C’est assez drôle, car le fait de suivre votre budget comme ça, c’est un peu comme écrire un journal intime. Par exemple, en regardant cette feuille ci-dessus, je me souviens qu'aller au Subway c'était un peu le seul plaisir culinaire que je m'autorisais, haha. Ou alors ma mère qui m'avait payé la moitié de ma première conférence tech : LeWeb.Ensuite, j’ai un peu perfectionné cette feuille avec les années. Je partage d’ailleurs cette dernière dans la toute première édition Snowball qui date de mars 2020 (soyez indulgents…) :

Si vous voulez l’utiliser, vous pouvez vous rendre ici pour comprendre comment elle fonctionne et la télécharger.

Et finalement, avec Quentin, nous l’avons encore plus perfectionnée si vous voulez un outil encore plus complet :

Donc nous sommes en 2012. Quelques mois avant, lors d’un voyage à New York, je découvre les balances connectées Withings dans un Apple Store. Vu que j’étais à fond dans l’univers du quantified self (le fait de tracker plein de trucs dans sa vie), je suis tombé amoureux de cette marque, mais aussi de l’univers des startups.

Je décide donc de m’inscrire à ce Master 2 professionnel à la Sorbonne avec un seul objectif : obtenir un stage chez Withings, dont le siège se situe à Issy-les-Moulineaux (avec mon Master en analyse économique du droit, je n’avais pas trop de chance d’obtenir un stage chez eux…).

Tous mes travaux scolaires de l’année tournent autour de Withings et je réussis même à interviewer Eric Carreel (PDG et co-fondateur) pour mon dossier en stratégie d’entreprise.

Pendant l’année, je noue un partenariat entre mon master et Le Camping, un accélérateur dirigé par Alice Zagury. Plusieurs fois dans l’année, Oussama Amar, qui intervenait au Camping, nous fait des conférences rien que pour nous directement au Palais Brongniart (là où siégeait la bourse de Paris). J’assiste donc de près à la naissance de The Family, le célèbre accélérateur de startup parisien qui a connu un triste sort…

En fin d’année, j’écris un mail au directeur marketing de Withings pour lui demander un stage en product management. Dans le mail, j’écris : “Suite à mon entretien avec Eric Carreel…” et il me répond direct et accepte un entretien ! Il voit que je suis passionné par la marque et en plus j’ai déjà un de leurs produits.

En effet, quelques semaines avant, Withings avait organisé un concours pour gagner une balance connectée sur les réseaux. Je n’avais pas assez d’argent pour m’en payer une et je voulais vraiment tester ce produit… Pour gagner le concours, il fallait partager une photo de soi et obtenir un maximum de likes. Aux États-Unis, il existe des sites sur lesquels vous pouvez échanger votre soutien à quelqu’un pour gagner un concours contre son soutien. Un peu comme quand vos amis vous demandent de voter pour eux. Je finis par gagner la balance (le côté débrouillardise de mon père haha…).

Pour les curieuses et curieux, le post Facebook existe toujours haha !

Bref, j’obtiens donc mon premier stage chez Withings en tant qu’assistant product manager avec un salaire sympa pour un stagiaire : 1200 €.

💡 Conseil : je n’ai pas envie de jouer au gourou du développement perso, mais en écrivant tout ça, je me suis vraiment rendu compte que vous pouvez clairement créer des opportunités. J’avais l’objectif de rentrer chez Withings plus d’un an avant d’obtenir mon stage et j’ai vraiment tout fait pour y arriver. Évidemment, j’aurais pu échouer, mais je pense que mes actions ont clairement augmenté la probabilité de réussir.

[PARTENAIRE QU’ON 💛] Vous aimeriez économiser jusqu’à plusieurs dizaines de milliers d’euros sur votre prêt immobilier ?

Quand vous souhaitez optimiser un prêt immobilier même après l’avoir contracté, une des premières solutions est de se pencher sur l’assurance emprunteur. En effet, les banques vous proposent en général leurs assurances “maison” et ces dernières sont souvent très onéreuses.

Aujourd’hui, 90 % des emprunteurs ont leur assurance chez leur banque et la grande majorité ne sait pas qu’ils peuvent changer d’assurance à tout moment grâce à la loi Lemoine de juin 2022 !

Si vous possédez un prêt immo, le partenaire Snowball de ce mois-ci devrait vous intéresser. Je vous présente Assurly :

Assurly est une néo-assurance 100 % en ligne qui peut vous faire économiser 57 % en moyenne sur votre assurance actuelle. Assurly, c’est :

0 admin, Assurly s’occupe de tout y compris de contacter votre banque et de gérer le transfert.

Leur dernier record ? Un client Assurly a économisé 115 000 € sur un prêt supérieur à 1 million d’euros.

Faire un devis ne vous prendra que quelques minutes et vous pourrez alors voir combien vous allez pouvoir économiser.

Mes amis et moi allons d’ailleurs utiliser leurs services pour notre immeuble de rapport dans le sud de la France.

🎁 En plus de ça, Assurly vous offre 50 € si vous utilisez le code SNOWBALL !

Premier job, premiers “gros” investissements

Je termine mon stage et Withings me propose un poste du côté marketing. J’accepte et je reçois mon premier “vrai salaire” de 1900 et quelques euros.

Je me souviens parfaitement de ce sentiment de liberté la première fois que j’ai reçu ce salaire. Je crois que je me suis dit quelque chose du genre : “C’est bon Yoann, plus de galère de thunes, t’es tranquille avec ce salaire”.

À partir de ce moment-là, j’ai compris que se sentir libre financièrement était un vrai luxe. Quand je dis libre, je ne veux pas dire devenir rentier, mais juste ne pas avoir à stresser à cause de l’argent comme ce fut le cas quand j’étais enfant.

Première chose que je fais après avoir reçu ce salaire ? Je vais aux Galeries Lafayette et je me paie un porte-cartes Burberry qui devait coûter dans les 250 €.

Est-ce une décision économiquement rationnelle ? Pas tellement, mais bon, un peu d’émotionnel, ça ne fait pas de mal parfois…

Fun fact : 10 ans après, c’est toujours mon porte-cartes et il tient plutôt bien, haha (finalement, ça ne fait donc que 25 € par an…).

Je ne sais pas si c’est le cas pour tout le monde, mais je pense qu’on se souvient toujours de ce premier gros achat après le premier “vrai” salaire.

C’est à partir de ce moment-là que je vais commencer à investir sérieusement et régulièrement.

Première question que je me suis posée ? Comment acheter des actions facilement ? À l’époque, pas de Trade Republic ou Scalable Capital. Je trouve un courtier qui permet d’ouvrir un compte en ligne et d’acheter des actions : Binck (racheté il y a quelques années par Saxo Banque).

J’ouvre ce compte et je commence à investir essentiellement dans des actions Apple. En effet, étant un fan d’Apple et un jeune investisseur, je fais un all in sur Apple et je diversifie très peu. Je ne savais même pas ce qu’était un ETF…

👩🏫 Enseignement : j’ai commencé à investir dans quelque chose que je connaissais et que j’appréciais. C’était une erreur de ne choisir qu’une seule entreprise, mais grâce à ça j’ai mis le doigt dans l’engrenage et j’ai commencé à apprendre. Comme je dis souvent, peu importe par quoi vous commencez, l’important est de commencer à investir et de peaufiner votre stratégie avec le temps. Si vous voulez commencer par des cartes Pokémon ou des sneakers, alors allez-y. Vous aurez le temps d’améliorer votre stratégie avec le temps. Le plus dur est de commencer…Le temps passe, je diversifie de plus en plus et j’investis dans d’autres entreprises. J’épargne entre 100 et 200 € par mois et j’achète des actions tous les deux mois environ, car impossible d’acheter des fractions d’action sur Binck.

J’ouvre ma première assurance-vie chez Yomoni et j’y place aussi une partie de mon épargne.

Avec mon ex-copine, on décide de récupérer l’appart de son frère qu’il avait l’habitude de sous-louer sur Airbnb (c’était plus flex’ à l’époque) et on le loue également, car on passe pas mal de temps chez ses parents en banlieue. Ça me permet d’épargner davantage et donc d’investir un peu plus.

Je prends aussi goût à la gestion Airbnb. C’est un peu comme gérer une microentreprise. Il faut optimiser l’expérience client, automatiser, faire du support client, gérer les entrées et sorties d’argent, etc. J’ai adoré faire ça et cela m’a appris plein de choses.

Quelques mois après, on décide d’acheter un appartement dans le 8e pour le louer aussi sur Airbnb. On transforme un studio avec une cuisine et grande pièce à vivre en un faux deux pièces en virant la grande cuisine pour y placer un coin nuit. Un ami designer s’occupe de faire les plans et mon père et lui montent à Paris pour m’aider à faire les travaux (pour être honnête, c’est surtout mon père qui a géré les travaux et je le remercie).

Je décide de quitter mon job de marketeux chez Withings pour tenter de me lancer dans l’entrepreneuriat en faisant le Wagon, une école pour apprendre les rudiments du développement web. J’utilise l’argent de mon assurance-vie pour me payer cette formation (4000 € à l’époque il me semble).

👩🏫 Enseignement : j’ai appris à ce moment-là que l’assurance-vie était un produit assez flexible et qu’il était possible de sortir l’argent quand on voulait (même si je n’ai pas profité des avantages fiscaux, car elle n’avait pas été ouverte depuis très longtemps). Si vous voulez en savoir plus sur l’assurance-vie, c’est par ici.Ma copine et moi décidons de nous séparer. Elle part vivre à l’étranger et je dois maintenant gérer deux Airbnb. Heureusement, je suis au chômage…

Deuxième job, diversification des revenus et des investissements

J’explore le monde de l’entrepreneuriat et je me dis que je veux créer une startup dans le domaine de l’assurance. J’adore l’univers de la finance et de l’économie et il faut savoir qu’une assurance regroupe beaucoup de concepts qu’on peut retrouver dans ces disciplines.

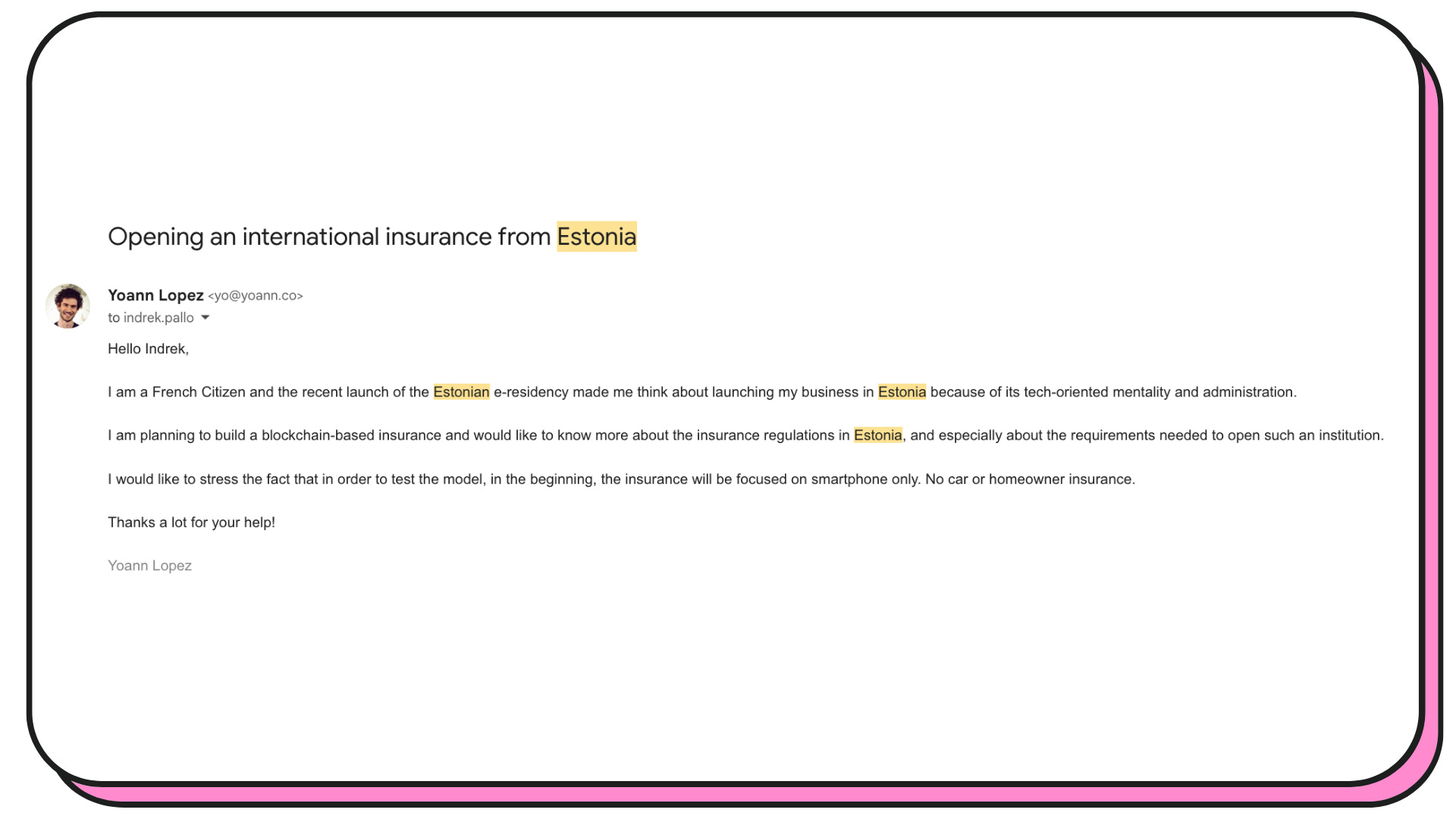

Au même moment, je creuse un peu plus l’univers de la blockchain et l’idée d’une assurance basée sur la blockchain émerge. Pour rappel, nous sommes en 2016. Je contacte même l’Estonian Investment Agency pour savoir s’il est plus simple d’ouvrir une assurance là-bas :

En relisant ça, je me dis que j’étais sûrement un peu trop ambitieux, haha !

Finalement, le projet tombe évidemment à l’eau.

Pendant cette période de chômage et d’exploration, “je m’amuse” à racheter des lunettes Spectacles de Snap qui ne sont pas dispos en France pour les revendre plus cher. En faisant ça, je dois me faire quelques centaines d’euros. Ce n’est pas une assurance, mais ça fait passer le temps.

Je rencontre Charles, un jeune entrepreneur qui vient de lancer sa boîte avec deux de ses potes : Skillee.

Skillee est accélérée par The Family que je connais bien. Je décide de les rejoindre en freelance au début, puis lors de leur première levée de fonds en mars 2016 je rejoins l’aventure en tant qu’employé.

Je deviens directeur marketing de cette jeune startup qui connaît une forte croissance et j’apprends énormément de choses sur la création d’une entreprise.

Skillee devient Comet.

J’ai maintenant beaucoup de travail et je ne peux plus gérer les deux Airbnb. Avec mon ex-copine, nous décidons de nous séparer de l’ancien appartement de son frère et quelques mois après, nous décidons de vendre notre appartement dans le 8e en faisant une belle plus-value de quelques dizaines de milliers d’euros.

C’est pendant les années Comet que je décide de tester le business de la location de véhicules. J’achète deux anciens Citroën Jumpy de la Poste que je mets en location sur Drivy (maintenant Getaround). J’arrive à générer environ 1000 € de revenus supplémentaires par mois grâce à ce microbusiness. D’ailleurs, si cela vous intéresse, j’en parle en détail dans cette édition :

Je commence aussi à investir plus dans d’autres actifs :

Nous sommes en 2016, 2017, en plein bull run des cryptos donc je m’y intéresse et je décide d’investir davantage (et oui, moi aussi j’ai fait l’erreur d’investir un peu trop en plein bull run).

Je découvre Masterworks, une plateforme qui permet d’investir dans des fractions de tableaux de grands peintres. Je décide d’acheter des parts d’un tableau de Katz. C’était d’ailleurs le thème d’une des premières éditions (encore une fois, soyez vigilants).

Je découvre aussi l’investissement dans les Lego et j’achète quelques boîtes. On en parle pas mal ici avec Chris et voici une petite intro pour découvrir l’univers.

En 2020, juste avant le premier confinement, je décide de lancer Snowball à côté de mon boulot chez Comet.

Snowball, l’ère de l’entrepreneuriat en solo puis en équipe et des nouveaux investissements

Étant passionné d’économie et de finances personnelles, je décide de lancer cette petite newsletter en mars 2020. Au début, il ne s’agit que d’un petit side project à côté de mon job de directeur marketing.

Finalement, le projet prend rapidement de l’ampleur. En août 2020, je quitte Comet avec une rupture conventionnelle et je crée mon entreprise. Il s’agit d’une SASU qui me permet de continuer à toucher le chômage, vu que je ne me verse pas d’argent avec cette entreprise (un système précieux pour lancer son entreprise en France).

En juin de cette même année 2020, nous décidons d’acheter un petit immeuble de rapport à Fréjus avec deux amis. Je détaille tout cela dans cette édition :

Pendant quelques mois, je reste freelance chez Comet.

Cette même année, je décide de revoir ma stratégie d’investissement, car mon portefeuille était relativement déséquilibré. J’en parle aussi en détail ici si vous voulez en savoir plus :

En janvier 2021, j’arrête mon job de freelance pour Comet et je me consacre à Snowball.

Rapidement, je décide de devenir officiellement conseiller en investissement financier agréé par l’AMF, non seulement pour montrer que Snowball c’est du sérieux, mais aussi pour préparer le futur de Snowball.

D’ailleurs, si vous voulez en savoir plus sur les débuts de Snowball et les coulisses, vous pouvez lire cette newsletter et vous abonner à Behind the Curtain, notre autre newsletter (en anglais) qui vous parle des coulisses de l’entreprise :

Grâce à Snowball j’ai la chance de tester de nombreux nouveaux produits pour investir, mais la majeure partie de mon patrimoine se répartit dans 4 grandes catégories :

Bourse : PEA (Boursorama), assurance-vie (Yomoni est ma principale) et compte-titres (Trading 212, Interactive Brokers, Trade Republic et Scalable Capital) ;

Immobilier : immeuble de rapport, mais nous avons vendu 2 appartements sur les 6 pour nous lancer dans un nouveau projet ;

Cryptos : bitcoin et ether stockés essentiellement sur ma clé Ledger ;

Startups : pas mal d’investissements en direct grâce à mon réseau, mais aussi via Crowdcube.

D’ailleurs, en parlant d’outils, j’avais listé en mars dernier les outils que je préférais dans l’univers des finances personnelles ici :

Au-delà de ces grandes catégories, je suis en train de m’intéresser de plus en plus à un autre investissement : les objets de collection.

Cette catégorie est large, mais je m’intéresse surtout aux objets liés à la pop culture. Par exemple :

Éditions limitées de jouets Mattel ;

Éditions limitées d’objets d’artistes comme ceux de Daniel Arsham ;

Super Nintendo toujours dans sa boîte d’origine ;

Baskets dédicacées par Virgil Abloh ;

Etc.

J’ai toujours aimé les objets et la pop culture, donc j’y ai trouvé une nouvelle forme d’investissement passion.

Conclusion - Et demain ?

Voilà, vous en savez un peu plus sur moi maintenant et j’espère que ce petit récit vous aura aussi appris des choses.

La grande question est : d’un point de vue financier, vers quoi j’ai envie de me diriger ?

Il faut savoir que je n’ai pas envie que la finance devienne mon métier. Cela peut paraître bizarre, mais construire Snowball ne fait pas de moi un financier ou un investisseur professionnel. Certes, je suis officiellement CIF, mais je ne veux pas que cela devienne mon métier.

J’aime investir, mais je n’ai pas envie de gérer un patrimoine immobilier et financier à longueur de journée.

J’aime cet univers des finances personnelles et je souhaite qu’il reste une passion, un hobby et un outil pour mieux vivre au présent et préparer mon avenir et celui de ma famille.

Construire Snowball est un tout autre métier : je suis rédacteur, je fais des recherches, je suis entrepreneur, je dois gérer des équipes, je fais du marketing, je dois faire de la stratégie, etc.

Snowball est d’ailleurs une forme d’investissement et il pourrait devenir le plus important de tous mes investissements en cas de réussite.

À côté de tout ça, voici ce que j’aimerais faire davantage dans le futur côté investissements (rien de fou-fou) :

Investir davantage dans l’immobilier avec mes amis ;

Continuer d’investir en bourse et augmenter régulièrement les montants investis ;

Idem en cryptos et en startups.

Mais à côté de ça, j’aimerais aussi voir comment Snowball pourrait avoir un impact de plus en plus fort et positif.

À côté du business classique de Snowball, quand la team aura grandi, j’aimerais vraiment trouver plus de temps et de ressources pour voir comment notre entreprise pourrait éduquer gratuitement les plus jeunes et leurs parents pour qu’ils prennent soin de leurs finances, un domaine qui est souvent trop négligé et pourtant si important.

J’avais d’ailleurs créé l’association Les Flocons à l’époque pour avancer dans cette direction, mais par manque de temps, je n’ai pas pu développer ce projet.

L’association existe toujours, donc ce n’est qu’une question de temps…