👩🏫 Ce que vous allez apprendre et trouver dans cette édition :

🧐 Qu’est-ce qu’une obligation ?

📈 Pourquoi elles deviennent de plus en plus intéressantes en période de taux d’intérêt élevés pour les investisseurs.

🤑 Comment investir dans les obligations ?

⏱ Temps de lecture : 18 minutes.

Salut tout le monde,

J’espère que vous allez bien, aujourd’hui c’est moi, Yoann, qui m’occupe de cette édition gratuite Snowball Learn.

Depuis quelques mois, sauf si vous venez de sortir d’une grotte, vous savez que les taux d’intérêt sont en train d’augmenter.

Quand on parle de hausse des taux d’intérêt, on parle des taux d’intérêt directeurs en général. Ces derniers sont déterminés par les banques centrales à travers le monde.

Il sert de référence pour les taux d'intérêt pratiqués sur le marché. Ce taux directeur influence les taux d'intérêt des prêts, des dépôts et des crédits accordés par les banques commerciales et les autres institutions financières. Le principal objectif du taux d'intérêt directeur est de contrôler l'inflation et d'assurer la stabilité économique d'un pays. La banque centrale utilise ce taux pour influencer le coût de l'argent et, par conséquent, la demande de crédit et l'investissement dans l'économie.

Quand les taux augmentent, l’argent devient plus cher, les individus et les entreprises empruntent moins, ils dépensent moins, la demande globale diminue, donc les prix chutent, donc l’inflation chute.

Aujourd’hui, nous allons parler de produits financiers qui sont fortement impactés par la hausse des taux et qui sont relativement peu connus des investisseurs : les obligations.

🙋♀️ 🙋♂️ Ah, et s’il y a des entrepreneurs dans la pièce, je vais faire partie du jury du concours entrepreneurial Fundtruck organisé par Sowefund et ils m’ont proposé de vous partager la page de candidature. Donc si vous voulez candidater, c’est par ici (ce n’est pas un sponsor).

Introduction

Tout comme les particuliers, les sociétés et les gouvernements ont besoin d’emprunter de l’argent pour financer leurs projets.

Ils et elles peuvent emprunter directement à des banques en faisant tout simplement des prêts comme vous pourriez faire pour une maison ou une voiture, mais il existe une autre solution :

Emprunter de l’argent en émettant des obligations sur les marchés financiers. Ainsi, des centaines voire des milliers d’investisseurs prêtent chacun une portion du montant recherché.

Une obligation est donc un titre de dette émis par une entreprise ou un État donnant droit à l’investisseur au versement d’un intérêt annuel appelé coupon et au remboursement du titre à l’échéance. Le montant de ce coupon et l’échéance de l’obligation sont fixés dès le départ et donc connus de l’investisseur au moment de la souscription.

Partons sur un exemple simple avant de rentrer dans les détails plus techniques :

Imaginez que vous êtes une entreprise et que vous cherchez à emprunter 10 000 euros pour acheter une machine.

Vous allez émettre 10 obligations de 1000 euros avec un taux d’intérêt de 10 % par an (le coupon) dont l’échéance est dans 24 mois (au bout de 24 mois, le capital est remboursé).

10 personnes vont donc “acheter” ces obligations. Pour faire simple, c’est comme si elles vous prêtaient chacune 1000 euros via l’achat de ces obligations.

Chaque obligation donne droit à 10 % d’intérêt par an. Cela signifie donc que chaque personne va recevoir 100 € la première année (10 % de 1000 €) puis 100 € la deuxième année.

Au bout des 24 mois, vous récupérez les 1000 € (le capital prêté).

Vous aurez donc gagné 200 € en tout au bout de 24 mois.

Les obligations sont théoriquement moins risquées que des actions, car si vous achetez ces dernières au début (lors de l’émission) et que vous attendez l’échéance, vous êtes alors certains de récupérer votre mise initiale (le montant prêté) + les intérêts.

Sauf que ce n’est pas si simple :

Il existe différents types d’obligations avec des niveaux de risques différents.

Le rendement d’une obligation (ce qu’elle vous fait gagner) dépend de quelques facteurs.

Il est souvent difficile d’obtenir des obligations d’États (risque très faible selon les États) lors de l’émission de ces dernières.

Le prix des obligations sur le marché secondaire varie selon les taux d’intérêt.

Il n’est pas simple d’acheter des obligations directement sur le marché secondaire.

Allons creuser un peu tout ça !

Qu’est-ce qui détermine le rendement (coupon) d’une obligation ?

Taux d'intérêt : le rendement d'une obligation est étroitement lié aux taux d'intérêt du marché. Lorsque les taux d'intérêt augmentent, le rendement des obligations nouvellement émises augmente également. Logique, car il faut bien attirer les investisseurs qui pourraient aller vers des placements moins risqués qui augmentent eux aussi avec les taux d’intérêt.

Échéance : l'échéance de l'obligation est également un facteur important. En général, plus l'échéance est longue, plus le rendement est élevé. Cela s'explique par le fait que les investisseurs sont exposés à un risque plus élevé sur une période plus longue et exigent donc une prime de risque pour détenir ces obligations. Imaginez que vous empruntez à une PME via l’achat d’obligations. Une obligation remboursée dans un an comporte beaucoup moins de risques qu’une obligation remboursée dans 20 ans. En effet, il y a beaucoup plus de chances que l’entreprise fasse faillite d’ici 20 ans que d’ici un an.

Notation de crédit (le risque lié à l’emprunteur) : la notation de crédit de l'émetteur de l'obligation est un indicateur de sa solvabilité et de sa capacité à rembourser ses dettes. Les agences de notation attribuent des notes en fonction de divers facteurs, tels que la situation financière de l'émetteur et la qualité de ses actifs. Les obligations à notation inférieure offrent généralement un rendement plus élevé pour compenser le risque de crédit plus élevé. Par exemple, il est plus risqué d’emprunter à un pays en voie de développement qu’aux États-Unis. Les obligations de ce pays auront donc un taux plus élevé pour attirer les investisseurs malgré le risque.

Liquidité : la liquidité d'une obligation est liée à la facilité avec laquelle elle peut être achetée ou vendue sur le marché. Les obligations plus liquides sont généralement moins risquées, car les investisseurs peuvent facilement les vendre en cas de besoin. Par conséquent, les obligations moins liquides offrent souvent un rendement plus élevé pour compenser ce risque.

Sur le marché secondaire, le rendement d’une obligation peut aussi être affecté par l’offre et la demande. On en parlera un peu plus loin.

Les grandes catégories d’obligations

Il en existe certainement des dizaines, mais l’objectif de cette newsletter est de vous donner une vue d’ensemble et une introduction, pas de vous assommer en écrivant un livre sur les obligations.

Les obligations d’États

Comme les individus et les entreprises, les États ont besoin d’emprunter de l’argent pour financer leur fonctionnement et pour investir dans des infrastructures et autres programmes.

D’autant plus que depuis de nombreuses décennies, de nombreux États dépensent bien plus que ce que les impôts ne leur rapportent.

Une des principales façons de se financer pour ces derniers est d’émettre des obligations qui seront pour la plupart achetées par des banques, assurances et autres fonds institutionnels qui cherchent à placer leur trésorerie dans des actifs avec un risque relativement faible.

Comment est-ce que la France emprunte ? (J’avais évoqué cela dans un ancien Snowball Report.)

En une image, comme ça :

C’est l’Agence gouvernementale France Trésor qui s’occupe d’emprunter pour le gouvernement. Elle est dirigée par Monsieur, promis ce n’est pas une blague, par Monsieur Requin au 9e étage de Bercy. Voici comment ça se passe concrètement :

La France décide d’un montant à emprunter. Par exemple : 5 milliards d’euros.

Un peu comme une vente aux enchères, un jour est déterminé pour réaliser cet emprunt.

Les prêteurs officiels de la France qui sont composés d’une quinzaine de banques comme Barclays, la Société Générale ou encore Bank of America font des propositions en indiquant combien elles veulent prêter et à quel taux.

Une poignée de traders de l’agence France Trésor sélectionnent les taux les plus bas sur un écran d’ordinateur.

Et voilà. C’est terminé.

Plus simple que de faire un prêt immo pour nous, simples mortels.

Pourquoi les banques veulent prêter de l’argent à l’État ? Principalement parce qu’elles savent qu’elles seront remboursées. La France ne peut pas faire faillite (enfin, c’est un consensus, mais on ne sait jamais…). Acheter de la dette française, c’est un peu comme placer son argent dans un coffre-fort.

Plus un État est solide, plus il peut emprunter de l’argent avec un taux d’intérêt faible (ce n’est qu’une partie de ce qui détermine le taux d’intérêt).

🇦🇷 Le taux moyen des obligations d’État en Argentine avec une échéance dans un an est par exemple de 40,45 % !

🇺🇸 Ce taux est de 4,79 % aux US.

🇫🇷 Et de 3,33 % en France.

Les obligations d’entreprises

Le système est exactement le même.

Plutôt que de vendre des actions ou de faire un prêt, une entreprise peut émettre des obligations pour se financer.

Par exemple, en 2017, Tesla a vendu pour 1,8 milliard de dollars d’obligations qui arrivent à maturité en 2025, par exemple. Elles rapportent 5,3 % aux personnes qui les ont achetées lors de leur émission.

Plus une entreprise est fragile/risquée, plus le coupon (le taux d’intérêt de l’obligation) sera élevé.

Les obligations pour financer des projets via du crowdfunding

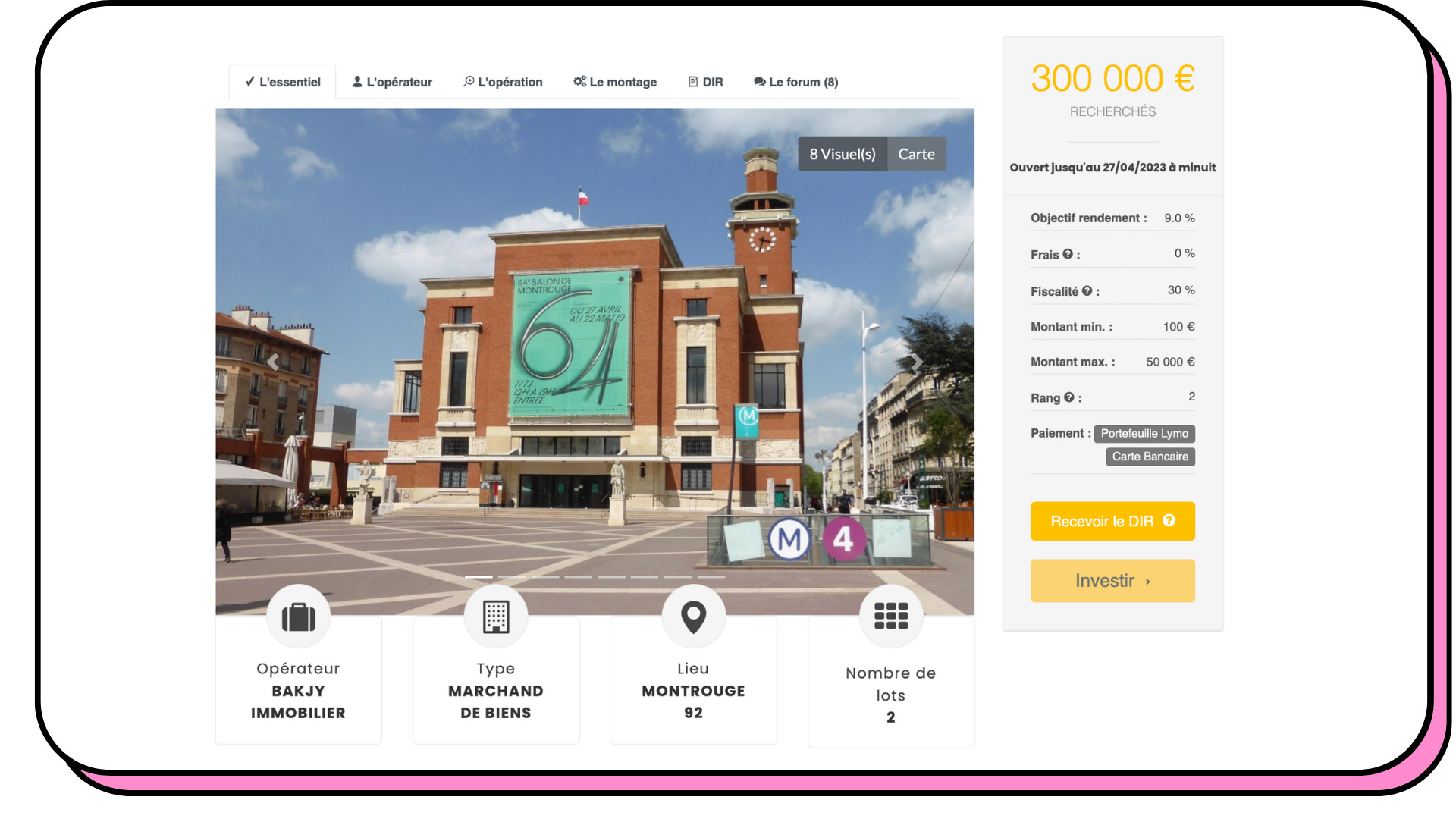

Pour financer certains projets comme des projets écologiques ou encore de la promotion immobilière (construire un bâtiment pour revendre les biens immobiliers ou les mettre en location), des acteurs peuvent émettre des obligations.

C’est par exemple comme ça que vous pouvez investir via Lymo. Pour financer le bien ci-dessous, Lymo cherche à emprunter 300 000 euros.

En regardant un peu plus bas, on peut voir ça :

Vous pouvez donc prêter à partir de 100 € en achetant des obligations qui rapportent 9 % par an et qui seront remboursées au bout de 24 mois.

Autres

Je n’ai pas été exhaustif pour simplifier, mais il existe d’autres types d’obligations comme des obligations dont le taux n’est pas fixe, mais variable, des obligations convertibles qui peuvent être converties en actions d’une entreprise ou encore des obligations à coupon zéro qui ne versent les coupons qu’à l’échéance. Mais si vous retenez les catégories principales, c’est déjà largement suffisant !

Le jargon à connaître

Vous comprenez mieux ce qu’est une obligation et qui peut s’en servir. Essayons de voir quels sont les principaux mots “techniques” à connaître :

Prix d’émission : le prix de l’obligation lorsqu’elle a été vendue pour la première fois aux créditeurs.

Prix de remboursement : le montant que vous recevez à l’échéance. En général, il est égal au prix d’émission, mais dans certains cas, il peut être supérieur.

Cours d’une obligation : le prix d’une obligation peut évoluer en fonction de l’offre et de la demande, et d’autres facteurs. Son prix (son cours) peut donc évoluer à la hausse comme à la baisse. Exactement comme une action.

"Valeur nominale" ou "valeur faciale" ou “montant principal” : le montant initial que l'émetteur de l'obligation s'engage à rembourser à l'investisseur à la date d'échéance. En termes très simples, c'est la somme d'argent que vous prêtez à l'émetteur de l'obligation lorsque vous achetez l'obligation, et c'est le montant que vous récupérerez à la fin de la “vie” de l'obligation, en plus des intérêts.

Le taux d'intérêt nominal d'une obligation : le taux d'intérêt fixe qui est payé par l'émetteur de l'obligation à l'investisseur. Il est exprimé en pourcentage du montant principal de l'obligation, aussi appelé "valeur nominale" ou "valeur faciale". En termes très simples, c'est le montant d'intérêts que vous gagnez chaque année en tant qu'investisseur pour détenir cette obligation.

Par exemple, si vous achetez une obligation d'une valeur nominale de 1000 euros avec un taux d'intérêt nominal de 5 %, vous recevrez 50 euros d'intérêts chaque année (5 % de 1 000 euros) jusqu'à ce que l'obligation arrive à échéance. À l'échéance, vous recevrez également le montant principal de 1000 euros en plus des intérêts.

Le coupon : le paiement d'intérêts périodiques que l'émetteur de l'obligation verse à l'investisseur. Le coupon est généralement exprimé en pourcentage de la valeur nominale de l'obligation et est payé annuellement ou semestriellement.

Par exemple, si une obligation a une valeur nominale de 1000 euros et un taux de coupon de 5 %, l'émetteur de l'obligation paiera 50 euros d'intérêts chaque année (5 % de 1000 euros) à l'investisseur. Si les paiements sont semestriels, l'investisseur recevra 25 euros tous les six mois (50 euros divisés par 2).

Le rendement courant : vous vous souvenez que le prix d’une obligation peut évoluer ? Alors que le coupon est identique (ce que vous verse l’État ou l’entreprise). Cela veut dire que le rendement peut évoluer avec le temps. Imaginez que vous achetez une obligation 100 € à une entreprise et elle rapporte 10 % par an, donc 10 €. Quelques années après, l’entreprise est en difficulté, donc moins de personnes veulent acheter l’obligation. Son prix chute et passe à 50 €. Quelqu’un vous l’achète à ce prix-là. Le taux d’intérêt nominal est toujours de 10 %, car l’entreprise verse toujours 10 € par an aux détenteurs par rapport à la valeur nominale de 100 €, mais le rendement courant est alors de 20 % pour les nouveaux acheteurs, car ils investissent 50 € et reçoivent 10 € par an (10/50 * 100 = 20 %).

Maintenant que vous êtes des pros des obligations, passons au fonctionnement plus poussé d’une obligation.

Comment fonctionne le marché des obligations

Je vous ai déjà expliqué pas mal de choses donc, ne vous inquiétez pas, ça va être relativement simple.

Comme je l’ai évoqué, quand une obligation est émise, on sait plusieurs choses qui ne varient pas (sauf cas exceptionnels que nous n’évoquerons pas) :

Son prix, c’est-à-dire sa valeur nominale (ou faciale).

Son taux d’intérêt nominal.

Si le taux est fixe ou variable.

Son coupon (combien vous recevrez d’argent).

La fréquence des versements des coupons (annuel, trimestriel ou seulement à échéance).

Sa durée de vie (quand est-ce que vous serez remboursés).

Sa note pour évaluer le risque (la notation de crédit).

Tout cela peut nous laisser croire que le marché obligataire est quelque chose de très stable.

Mais ce n’est pas le cas, comme j’ai pu rapidement l’évoquer un peu plus haut.

En effet, si vous achetez une obligation lors de son émission et que vous la conservez jusqu’à échéance, tout sera très stable (sauf si l’entreprise ou l’État fait faillite).

Par contre, si vous décidez d’acheter ou de vendre des obligations après leur émission sur le marché secondaire, alors les prix varient.

Vous pouvez ainsi vous retrouver avec une obligation dont le prix est inférieur ou supérieur au prix que vous l’avez achetée initialement.

Le prix d’une obligation dépend essentiellement de deux choses :

L’offre et la demande. Si tout le monde veut acheter une obligation, son prix va augmenter, car le nombre d’obligations disponibles sur le marché est fixe.

Le taux d’intérêt directeur.

C’est ce deuxième facteur que nous allons observer de plus près.

Le taux d’intérêt directeur qui est décidé par la banque centrale a deux effets principaux sur les obligations :

Il fait augmenter ou chuter le rendement des obligations émises après sa hausse ou sa baisse. C’est pour cette raison que les obligations redeviennent intéressantes en ce moment. Quand les taux augmentent, les rendements des obligations émises après augmentent et inversement. Si les taux chutent, les rendements chutent.

Avant qu’elle arrive à son échéance, la valeur d’une obligation déjà émise va évoluer en sens inverse des taux d’intérêt. Quand les taux augmentent (comme en ce moment), les prix des obligations chutent et quand les taux chutent, le prix des obligations augmente. Pourquoi ?

Imaginez que le taux d’intérêt directeur est de 10 %.

Le rendement d’une obligation est de 10 % et sa valeur nominale est de 100 €.

Donc coupon = 10 € (10 % de 100 €).

Échéance 2 ans.

D’un coup, le taux directeur passe à 20 %.

Cela veut dire que les investisseurs pourraient recevoir 20 % sur les marchés financiers vs 10 % avec cette obligation. Si le prix ne s’ajuste pas, ils vont se détourner des obligations. Pour s’ajuster, le prix de l’obligation va chuter pour que le coupon de 10 € représente un taux de 20 % et non plus de 10 %.

Rendement courant souhaité (20 %) = (Coupon (10 €) / Nouveau prix de l'obligation (X))

0,2 = (10/X)

X (nouveau prix de l’obligation) = 10 € / 0,2 = 50 €

Le prix de l’obligation passe donc à 50 €, ce qui veut dire qu’en recevant 10 € par an, son rendement est de 20 % comme sur les marchés financiers.

💡 À retenir : le taux d’intérêt directeur détermine le rendement des nouvelles obligations émises. S’il augmente, les taux des obligations augmentent aussi et inversement.

Quand les taux d'intérêt directeurs augmentent, le prix des obligations déjà émises diminue et quand les taux directeurs chutent, le prix des obligations déjà émises augmente. Ils évoluent dans des sens opposés.

Pourquoi les investisseurs aiment-ils bien les obligations ?

Tout d’abord, comme vous l’avez compris, c’est plutôt en période de taux d’intérêt élevés que les obligations deviennent intéressantes pour les investisseurs, vu que leurs taux sont en partie déterminés par ces taux directeurs (déterminés par les banques centrales).

Il faut savoir que les taux très très bas que nous avons connus depuis un peu plus de 10 ans étaient une anomalie par rapport aux taux que nos parents et grands-parents ont pu connaître. C’est pour ça que depuis quelques années, les obligations n’avaient plus du tout le vent en poupe.

Mais le vent a tourné. Comme on peut le lire sur le blog de Boursorama :

La hausse des taux directeurs force les émetteurs à proposer des taux plus intéressants afin d'attirer de nouveaux investisseurs pour financer leurs projets ou développements. Ainsi, il n'est pas rare de trouver des obligations offrant un rendement de 4 ou 5 %, voire parfois plus.

Donc on sait qu’on préfère les obligations quand les taux sont élevés, mais qu’est-ce qui fait qu’on les aime bien ?

Sécurité des revenus : sauf en cas de faillite, le détenteur d’une obligation est assuré de percevoir un revenu régulier et fixe sur une période donnée.

Sécurité en cas de faillite : dans le cas d’une entreprise, en cas de faillite, le créancier (celui qui détient une obligation) est prioritaire par rapport aux actionnaires. C’est-à-dire que les créanciers seront remboursés avant les actionnaires. Les actionnaires ne récupéreront que ce qu’il reste après avoir remboursé les créanciers.

Pas de perte en capital (sauf en cas de faillite) : sauf si un État ou une entreprise fait faillite, vous recevrez ce que vous avez investi si vous achetez des obligations lors de leurs émissions. Par contre, il se peut que vous receviez moins si vous avez acheté des obligations sur le marché secondaire et que le prix est au-dessus de la valeur nominale (en général, quand les taux sont faibles).

Comment choisir dans quelle obligation investir et comment en acheter ?

C’est là que ça devient compliqué !

Pour choisir, c’est pas si simple et il faut prendre en compte plusieurs choses :

Risque : mieux vaut investir dans des obligations d’États très solides comme la France ou les États-Unis, ou encore des entreprises dont le risque de faillite à court/moyen terme est quasi nul (Amazon, Apple, etc.). Vous pouvez regarder la note de l’obligation, comme on peut le voir ici dans la colonne S&P sur Boursorama :

Rendement : il faut trouver un rendement intéressant (mais celui-ci dépendra du risque, de l’échéance et des taux actuels).

Durée (échéance) : cela dépend de vos objectifs, mais privilégiez une conservation des obligations jusqu’à échéance pour s’assurer de ne pas perdre de capital.

Prix : il est quasiment impossible d’acheter des obligations en direct lors de leur première émission, car il faut passer par des canaux plutôt élitistes avec des montants minimums très élevés. De ce fait, il faut en général passer par le marché secondaire. À condition de garder l’obligation jusqu'à son échéance et son remboursement, la stratégie la moins risquée consiste à trouver des obligations dont le prix est inférieur à 100 (100 étant le prix d'émission et donc la somme qui vous sera remboursée). Vous profiterez donc non seulement des coupons, mais aussi de la différence entre le prix payé et les 100 €.

Vous pouvez aussi passer par des fonds et autres ETFs qui s’occupent d’acheter diverses obligations à votre place. C’est beaucoup plus simple, mais il y a des frais supplémentaires.

Risque de change : il faut faire attention, car certaines obligations sont émises en devises étrangères et cette dernière peut fortement varier avec l’euro sur une longue période. En votre faveur ou en votre défaveur. Pour être plus safe sur du long terme, mieux vaut acheter en euros.

Comment acheter des obligations en direct

[UPDATE NOVEMBRE 2023] : il est maintenant possible d’acheter simplement des obligations et des fractions d’obligations sur Trade Republic.

Je ne couvrirai pas la partie ETF et fonds obligataires aujourd’hui.

Impossible d’acheter des obligations dans un PEA. Il faut un compte-titres.

J’ai testé l’intégralité de mes apps de trading et j’ai même ouvert un compte-titres sur Boursorama pour tester.

Mes critères :

Acheter une obligation de l’État français.

Avec un petit montant autour des 100 €.

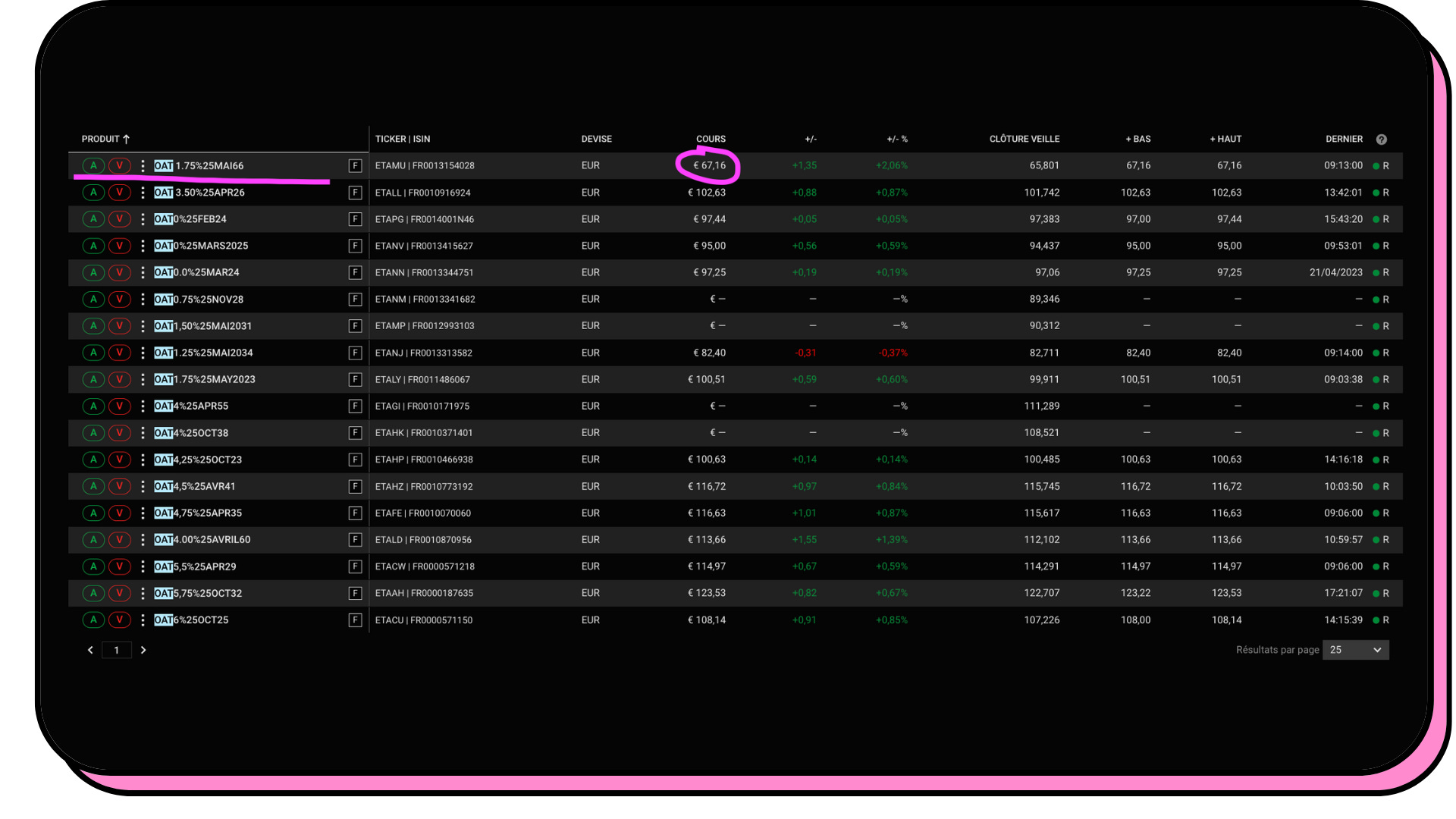

J’ai réussi à acheter une obligation qu’avec mon compte-titres Degiro ! J’ai donc tenté d’acheter l’obligation OAT 6% 25/10/25.

Derrière ce nom complexe se cache quelque chose de très simple : Obligation assimilable du Trésor (OAT), dont le coupon est de 6 % avec une échéance le 25 octobre 2025 (25/10/25).

En achetant cette obligation d’État à 106,7 €, voici à quoi je peux m’attendre :

Recevoir 6 € par an jusqu’en 2025 (donc 6 € x 3 = 18 €).

Recevoir 100 € en 2025.

En tout je vais donc toucher (100 € - 106,7) + 18 = 11,3 €. Un rendement total de 10,59 % et un rendement annuel de 5,15 %. Pas si mal !

Et si vous êtes très jeunes avec un objectif très très long terme, on peut voir que l’obligation d’État OAT1,75 25/5/66 coûte aujourd’hui 67,16 €.

Pour 67,16 € investis, vous recevrez donc :

1,75 € par an jusqu’en 2066, donc pendant 43 ans → 43 x 1,75 = 75,25 €.

Et à échéance vous recevrez 100 €, donc vous aurez gagné 100 - 67,16 = 32,84 € par rapport au prix d’achat.

Par contre, attention ! D’ici 2066, l’inflation aura fait son effet et ces 32,84 € seront certainement largement grignotés par l’inflation par rapport au prix d’achat actuel.

Pour investir dans les obligations, vous pouvez aussi parier sur le fait qu’il se peut que les taux d’intérêt diminuent dans les x prochaines années et donc que le prix des obligations diminue aussi… Non augmentent ! C’est bon, vous suivez. ;)

Ah, et vous vous demandez peut-être comment sont imposées les obligations ? C’est simple :

Coupon → 30 % (flat tax) ou imposition au barème de l’IR et déductibilité partielle de la CSG.

Plus-value → 30 % (flat tax) ou imposition au barème de l’IR.

Conclusion

Comprendre ce qu’est une obligation, c’est assez simple.

Comprendre comment fonctionne le marché des obligations, c’est un peu plus complexe.

Investir dans les obligations, ça devient clairement beaucoup plus compliqué.

Cependant, les obligations créent de nouvelles opportunités pour les investisseuses/investisseurs et il ne faut pas les négliger. Surtout quand les taux augmentent et quand vous cherchez à diversifier et solidifier votre portefeuille.

Si vous avez des questions ou des remarques, n’hésitez pas à répondre à ce mail ou à laisser un commentaire !

✨ Bonne journée et à bientôt !