👩🏫 Ce que vous allez apprendre aujourd’hui :

📍 Pourquoi Pinterest est l’ovni de l’industrie des réseaux sociaux. Est-ce intéressant pour les investisseurs ?

🎲 Qu’est-ce que la théorie des jeux ? Comment elle peut vous aider à mieux négocier votre salaire et comment elle peut expliquer une panique bancaire.

🎙️ Comment Spotify souhaite se réinventer en allant voler des idées chez TikTok. Cela pourrait être une révolution pour les créateurs de contenu et notamment les artistes et les podcasteuses/podcasteurs.

😱 Pourquoi la banque Silvergate a chuté. Qu’est-ce que ça veut dire pour le marché des cryptos ? Comment la chute de la Silicon Valley Bank a fait trembler l’univers des cryptos et surtout le stablecoin USDC qui a perdu sa parité avec le dollar à cause de la faillite de la banque.

⏱ Temps de lecture des 4 parties : 16 minutes.

Hey Snowballers !

J’espère que vous allez bien.

Avant de commencer, voici un petit rappel pour le Daily Snow. Il est maintenant envoyé par mail avant de trouver une nouvelle solution pour l’envoyer par WhatsApp.

📰 Allez sur votre espace Snowball en cliquant ici et cochez la case “Le Daily Snow” pour recevoir ce dernier par mail tous les jours en fin de matinée. Il est aussi envoyé dans la channel Discord #daily-snow.

Bon sinon, deux mots pour résumer cette semaine :

GROS BORDEL

Entre la chute de Silvergate, une des rares banques qui permettaient aux boîtes crypto de bien fonctionner et celle de Silicon Valley Bank (SVB), c’est la panique sur les marchés.

On reviendra sur Silvergate (et un peu SVB dans la section crypto), mais en attendant une analyse un peu plus détaillée de la chute de SVB et l’impact sur les marchés, je préfère attendre qu’une semaine s’écoule, car il peut se passer beaucoup de choses…

Mais voici un petit résumé de la faillite spectaculaire de la 16e plus grosse banque américaine et du plus gros bank run de toute l’histoire des US (42 milliards de dollars retirés en une journée) :

La fermeture intervient quelques jours après que SVB n'a pas réussi à lever des fonds pour couvrir une fuite de dépôts. Il s'agit de la deuxième plus grande faillite bancaire de l'histoire des États-Unis, après celle de Washington Mutual en 2008.

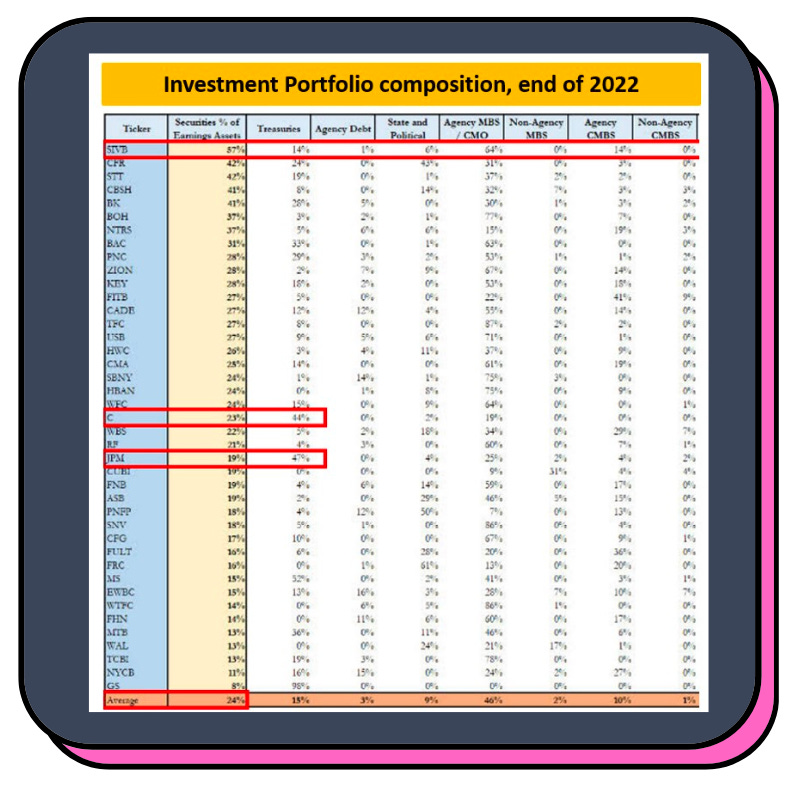

SVB était la banque préférée des startups américaines et des fonds d’investissement en capital-risque (VC). Par exemple, Roku détenait 26 % de ses 1,9 milliard de dollars en cash chez SVB.

Pourquoi SVB s’est effondrée ? Selon Matt Levine, la réponse est très simple :

Pendant de nombreuses années, les taux d’intérêt étaient très bas et les banques pour startups et les boîtes crypto ont fait un gros pari sur ces taux d’intérêt bas.

Leurs clients croulaient sous le cash. Des centaines de milliards de cash. Ce cash était déposé chez SVB.

Pour gagner de l’argent, SVB a donc décidé d’investir ce cash dans des MBS ou Mortgage Backed Securities. Les fameux produits qui ont fait chuter le système financier en 2008. Vous pourrez lire dans de nombreux endroits le terme obligations, mais non, la majorité des actifs de SVB étaient ces produits qui rapportaient un peu moins de 2 % par an sans trop de risque. Une aubaine quand les taux sont à 0 %.

Mais la valeur de ces MBS dépendait des taux d’intérêt. Quand les taux sont bas, le prix de ces titres augmente et quand les taux augmentent, le prix des titres chute. Rien d’illégal dans tout ça. C’est une pratique classique. Mais !

Quand les taux augmentent, les startups reçoivent beaucoup moins de cash. Moins de levées de fonds. L’argent coûte plus cher.

Donc les réserves de ces entreprises stockées chez SVB chutent, car elles dépensent plus que ce qu’elles déposent. Les réserves de SVB fondent comme neige au soleil.

SVB n’a plus assez de cash en réserve pour ses clients (car ce cash est investi dans des obligations).

SVB doit donc vendre des MBS pour donner ce cash à ces clients.

Sauf que le prix de ces titres a chuté entre le moment où SVB les a achetés (quand les taux étaient bas) et la semaine dernière (les taux étaient élevés). Elle vend donc à perte.

SVB perd de l’argent et avoue au marché ses faiblesses.

Des gens commencent à paniquer.

Ils retirent leur argent.

Encore plus de gens paniquent.

Bank run ! Dans le cas de SVB, on parle de 42 milliards de dollars en une journée ! Le plus gros bank run de l’histoire.

Game over.

SVB n’a pas été malin et ne s’est pas protégé contre la hausse des taux d’intérêt. Il s’agit d’une mauvaise gestion. Dommage. C’est vraiment du niveau d’un cours d’intro à la Finance là…

Mais tout n’est pas perdu. L’État a repris le contrôle de la banque et tous les clients devraient récupérer leurs fonds (ou la quasi-totalité).

Par contre, de nombreuses startups vont se retrouver à court de cash si elles ne peuvent pas accéder à leurs fonds…

Le meilleur scénario possible serait l’annonce du “rachat” de SVB dès lundi matin pour éviter une contagion au reste du secteur.

Le pire scénario c’est que personne ne veut racheter SVB et que le gouvernement ne souhaite pas sauver la banque. Janet Yellen, la secrétaire du Trésor a d’ailleurs dit qu’un bailout était hors de question. Dans ce cas, de nombreuses “petites” banques régionales américaines pourraient couler (victimes elles aussi de bank runs). Cela renforcerait les géants du secteur et diminuerait la concurrence, ce qui n’est jamais très bon pour les consommateurs…

On en saura plus dans les prochaines heures… Qui viendra à la rescousse de SVB ? Le gouvernement ? Une plus grosse banque ? Warren Buffet 😅 ?

Sinon, cette semaine, c’est…

⛅️ La météo des marchés de la semaine dernière

Bon ben, c’est la cata hein ? Pourquoi ?

La chute de la Silicon Valley Bank, évidemment. Le secteur financier prend cher d’ailleurs… -7 % pour J.P. Morgan et près de - 12 % pour Bank of America. On parle quand même des deux plus grosses banques américaines !

Mais aussi toujours la même peur d’une banque centrale américaine toujours plus agressive face à une inflation qui peine à ralentir.

Bah pareil.

📰 Pour celles et ceux qui ont raté les Daily Snow sur WhatsApp, voici les news de la semaine :

⛴️ CMA CGM, l’entreprise marseillaise de transport de fret par voie maritime, a réalisé une année 2022 record avec un chiffre d’affaires culminant à près de 75 milliards d’euros et un bénéfice impressionnant de plus de 23,5 milliards d’euros : un record absolu pour une entreprise française. En comparaison, TotalEnergies n’a réalisé “que” 19,3 milliards d’euros de bénéfices en 2022.

👏 La Première ministre Élisabeth Borne annonce le remboursement des « protections périodiques réutilisables » pour les femmes de moins de 25 ans par la Sécurité sociale.

📈 Jerome Powell, président de la Fed, a déclaré que cette dernière était susceptible de relever les taux d'intérêt plus haut et potentiellement plus rapidement que prévu en cas de persistance de l'inflation. Une position agressive inattendue après la réduction du rythme des hausses des taux le mois dernier.

🪙 Coinbase annonce le lancement d’un “Wallet as a Service”, affirmant qu'il rendra la technologie Web3 plus accessible aux entreprises et aux consommateurs en simplifiant les portefeuilles numériques.

👩⚖️ Dans le cadre d'un accord de divorce, un tribunal espagnol a décidé qu'un homme devait 215 000 dollars à son ex-femme pour 25 ans de tâches ménagères non rémunérées.

✨ Par ici pour s’inscrire au Daily Snow, si ce n’est pas déjà fait. ✨

Open Mic

Je réponds en public à vos questions. Je ne pourrai pas répondre à toutes, je fais une sélection, mais dans tous les cas vous recevrez une réponse. Qu’elle soit publique ou non. Comment poser vos questions ? Glad you asked: 👇

📝 Questions et réponses en détail : 👇

Question d’Antoine

Salut,

Quel est ton point de vue sur Leonis investissement et the Blast club, entre leur similarité, abonnement annuel pour participer à la levée de fonds dans une startup, l'un qui propose que dans les startups américaines et l'autre, françaises, et est-ce que c'est le bon moment d'investir dans une startup avec la difficulté de lever des fonds actuellement ? Merci !

Réponse

Salut Antoine !

Dur dur dur l’investissement en startups… C’est souvent une question d’accès aux investissements et c’est vrai que ce type de clubs semblent résoudre ce problème pour le commun des mortels comme toi et moi et la plupart des abonnés ! Ça, c’est vraiment top.

Par contre, les frais ne sont pas anodins. J’avais fait un gros comparatif ici :

Mon point de vue :

Ces clubs sont cools, car ils facilitent l’accès à des deals impossible à atteindre individuellement.

Les frais sont relativement élevés.

Il faut donc, selon moi, n’y allouer qu’une toute petite partie de son patrimoine et se dire que cet argent est perdu, car le taux de réussite en startups est très très très faible.

C’est donc un investissement qui est potentiellement OK pour les personnes qui ont une somme relativement conséquente à investir. Si tu veux investir 2000 euros par an dans des startups, tu ne vas pas acheter un ticket qui te donne le droit d’investir qui coûte 500 euros ou plus.

Est-ce le bon moment ? Dur à dire aussi.

1 - C’est cool, car les valorisations sont plus faibles. Tu peux donc investir à des prix plus bas.

2 - Lever des fonds devient plus difficile, donc si la situation perdure, si la startup dans laquelle tu as investi en Seed (1re levée de fonds) n’arrive pas à relever en Série A (2e levée de fonds) dans 12 ou 18 mois avec de plus gros fonds, alors tu peux tout perdre.

Il y a donc des aspects positifs et des aspects négatifs… Dur de te donner un avis tranché à part te dire (si ce n’est pas ton métier d’investir en startups) :

D’investir une toute petite partie de son patrimoine en startups.

De considérer que c’est de l’argent perdu.

Question de Mélanie

Hello, j’ai récemment appris qu'il était possible de racheter des trimestres (de nos années d'étude) pour la retraite : www.service-public.fr/particuliers/vosdroits/F15675.

J'aimerais avoir ton avis sur la question, est-ce que ça peut valoir le coup ou pas ? Est-ce que tu l'as fait ou connais-tu des gens qui l'ont fait ?

Je sais que le système de la retraite est mouvant, j'ai 25 ans alors il a bien le temps de changer avant que ça soit à mon tour de recevoir ma pension.

On peut dire que c'est en quelque sorte un investissement à risque. 😉

Merci d'avance, et merci pour le travail que tu fais ! Ta newsletter est incroyable et j'ai rendu mon patron autant addict que moi. 😉

Réponse

Salut Mélanie ! Merci pour ton retour ! Et merci d’avoir converti ton patron haha !

Alors, je n’ai pas la réponse, mais j’ai reçu la dernière newsletter de Plan Cash qui parle justement de ça et j’ai vu que tu as partagé sur le Discord d’ailleurs, mais je partage quand même pour toutes les personnes qui se posent la même question :

Il y aura quelques réponses là-bas :).

Cette semaine en finance

[PIN’S] Pinterest, la bonne élève des réseaux sociaux

⏱ Temps de lecture : 4 minutes et 50 secondes.

👩🏫 Ce que vous allez apprendre : Pourquoi Pinterest est l’ovni de l’industrie des réseaux sociaux. Est-ce intéressant pour les investisseurs ?

On a tendance à l’oublier, mais l’industrie des réseaux sociaux est extrêmement jeune. C’est en 2005 (il y a 18 ans) qu’elle a vraiment commencé à décoller avec la naissance de YouTube.

2005 : Facebook devient accessible à tout le monde.

2006 : création de Twitter.

2007 : Facebook lance la “news feed”. Cela va révolutionner le réseau social et l’industrie.

2008 : création du hashtag et début de son utilisation sur Twitter.

2009 : Pinterest, un réseau qui permet de créer des collections d’images est lancé.

2010 : Instagram est lancé.

2013 : Snapchat est lancé.

2014 : Facebook se paye WhatsApp pour 19 milliards de dollars.

2019 : TikTok devient extrêmement populaire.

2020 : la pandémie propulse l’utilisation des réseaux sociaux dans la stratosphère.

Les investisseurs adorent (adoraient ?) le secteur des réseaux sociaux pour plusieurs raisons :

Énormément d’utilisateurs. Des centaines de millions, voire des milliards pour Facebook (Meta).

Une énorme notoriété. Cette grosse base d’utilisateurs crée une énorme notoriété, ce qui peut se traduire par de la confiance et plus de revenus.

D’énormes revenus publicitaires.

Un secteur qui innove beaucoup.

Des entreprises qui sont nées avec internet et qui utilisent donc les données pour prendre des décisions stratégiques.

Des entreprises qui ont de grosses opportunités de diversification grâce à leurs nombreux utilisateurs (Snapchat+, Oculus, WhatsApp, etc.).

Sauf que cette industrie prend cher depuis quelques mois pour plusieurs raisons :

Perte de confiance. Savoir qu’on utilise nos datas pour se faire de la thune sur notre dos devient de moins en moins populaire. Mais ça n’empêche pas les revenus de croître.

La fin de la pandémie a fait chuter l’utilisation des réseaux.

La hausse des taux d’intérêt n’est pas du tout une bonne nouvelle pour les entreprises tech. Elles ont toutes fortement chuté. Encore plus du fait de leurs valorisations extrêmement élevées.

La concurrence devient extrême surtout depuis l’arrivée de TikTok sur le marché américain.

Dans cet écosystème, Pinterest est un peu un ovni. Creusons un peu tout ça.

Petite histoire de Pinterest

L’entreprise a été fondée en 2009 par trois Américains : Ben Silbermann, Paul Sciarra et Evan Sharp.

L’idée est née d’une précédente app nommée Tote qui voulait remplacer les catalogues physiques, mais qui fut un échec, car les paiements mobiles n’étaient pas ouf à l’époque.

Mais les fondateurs se sont rendu compte que les utilisateurs de Tote s’amusaient à collecter des grosses listes d’items pour ensuite les partager autour d’eux.

L’idée de créer une app pour collectionner des items dans des listes pour ensuite les partager était née : Pinterest.

L’app mobile n’est arrivée qu’en mars 2011.

Même s’il s’agit toujours d’un réseau social, l’entreprise a pas mal pivoté vers la recherche (à la Google) et l’e-commerce.

En 2019, l’entreprise entre en bourse.

En 2021, PayPal voulait acheter Pinterest, mais cela n’a pas abouti.

En 2022, Silbermann quitte son poste de PDG. Il est remplacé par Bill Ready, un spécialiste du commerce en ligne.

La thèse d’investissement Pinterest

Comme évoqué, Pinterest est épargné par les critiques des réseaux sociaux. Peu de gens disent que Pinterest est un réseau toxique. Au contraire, il est plutôt centré autour de la créativité et du positivisme.

Pinterest est un endroit où il fait bon vivre. Le fait que les utilisateurs soient dans un bon mood quand ils vont sur l’app est mieux pour les publicitaires, car les pubs seront plus “efficaces” (est-ce éthique ou pas ? Ce n’est pas l’objectif de cette analyse).

L’avantage concurrentiel de Pinterest est donc le fait que l’app ressemble plus à un moteur de recherche, ou plutôt à un “moteur de découvertes”, qu’à un réseau social.

Ses utilisateurs ont beaucoup d’argent à dépenser :

Quand vous allez sur Pinterest, c’est en général que vous avez une idée et que vous êtes dans une démarche d’achat. Si vous créez un board “bonsaïs”, il y a de fortes chances que vous achetiez un ou des bonsaïs bientôt et aussi des accessoires pour en prendre soin.

Une grosse partie de l’audience est composée de femmes et elle représente très souvent 70 à 80 % des décisions d’achats d’un ménage.

Pinterest veut réduire les frictions entre le moment où vous découvrez un objet et le moment où vous achetez ce dernier. Ce n’est pas pour rien que c’est un spécialiste du commerce en ligne qui a remplacé l’ancien PDG.

L’entreprise continue de croître :

Le nombre d’utilisateurs actifs mensuels a augmenté de 4 % d’une année sur l’autre pour atteindre les 450 millions.

La plus grosse croissance se situe dans le segment de la Gen Z. Cette croissance fait que l’entreprise fait de plus en plus d’efforts pour développer la vidéo.

Son “prix” est plus raisonnable :

Son action a chuté de près de 72 % depuis son plus haut niveau.

Cela veut donc dire que si l’entreprise continue de croître, son prix actuel est intéressant.

Les risques

Même si Pinterest veut développer l’e-commerce, elle dépend encore beaucoup des revenus publicitaires. En cas de forte récession, ils pourraient fortement chuter.

La rentabilité de l’entreprise n’est pas stable. Elle a réalisé ses premiers profits en 2021 grâce au boom des revenus publicitaires en plein Covid, mais elle est retombée dans le négatif en 2022.

L’entreprise a préféré racheter ses propres actions plutôt que de réinvestir les profits dans son business. Pas dingue comme décision selon moi à ce stade.

La concurrence est très rude entre les différents réseaux sociaux. Si l’un d’eux arrive à copier le succès de Pinterest, cela pourrait être la fin pour Pinterest.

Mon point de vue : c’est un pari très risqué, car l’entreprise n’a pas encore prouvé qu’elle pouvait être rentable sur une longue période. Par contre, Pinterest nous a prouvé qu’elle arrive à se différencier des autres entreprises et qu’elle arrive à faire croître le nombre d’utilisateurs et les revenus. C’est donc un excellent signe. Perso, je préfère attendre encore 3 ou 4 trimestres pour voir ce qu’il va se passer en cette période de fortes turbulences (hausse des taux, inflation, potentielle récession, crise bancaire, etc.).

Cette semaine en économie

[CHIFOUMI] Négocier son salaire et comprendre un bank run grâce à la théorie des jeux

⏱ Temps de lecture : 4 minutes et 10 secondes.

👩🏫 Ce que vous allez apprendre : Qu’est-ce que la théorie des jeux ? Comment elle peut vous aider à mieux négocier votre salaire et comment elle peut expliquer une panique bancaire.

Vous connaissez certainement toutes et tous la théorie des jeux de près ou de loin.

Si ce n’est pas le cas, voici une micro-explication :

La théorie des jeux est un domaine de l’économie et des mathématiques qui étudie les choix que les gens font lorsqu'ils interagissent les uns avec les autres. Elle peut être appliquée à de nombreuses situations de la vie quotidienne, comme les jeux de société, les négociations, les guerres et même les bank run comme on vient de le voir avec la chute de la Silicon Valley Bank.

Prenons l'exemple d'un jeu de pierre-papier-ciseaux. Dans ce jeu, chaque joueur choisit l'une des trois options, et le gagnant est déterminé en fonction de la façon dont les choix des joueurs interagissent. La théorie des jeux étudie comment les joueurs peuvent maximiser leurs chances de gagner en choisissant la meilleure stratégie possible en fonction des choix de leur adversaire.

Pour faire simple, la théorie des jeux est une méthode pour comprendre comment les gens prennent des décisions en fonction des choix des autres et comment ils peuvent choisir les meilleures stratégies pour atteindre leurs objectifs.

Je vous laisse regarder la vidéo et voir comment John Nash a découvert qu’Adam Smith avait tort. Adam Smith disait que chaque être humain devait faire ce qui était le mieux pour lui sans coopérer. La fameuse Main invisible.

Voici quelques exemples d’utilisation de la théorie des jeux dans le monde réel :

Bank run (panique bancaire)

Les bank run sont les pires ennemis des banques, car ils seront fatals dans 99 % des cas.

Si tout le monde retire son argent en même temps, la banque n’a plus assez de liquidité pour rembourser tout le monde.

La théorie des jeux nous dit que si personne ne retire son argent et ne laisse du temps à la banque pour résoudre ses problèmes, alors tout le monde gagnera plus d’argent, car ils auront non seulement leur argent, mais aussi potentiellement les intérêts associés.

Si tout le monde retire, tout le monde aura moins d’argent, voire pas du tout.

Mais si certains retirent et d’autres non, alors certains auront plus d’argent que d’autres.

L’équilibre de ce jeu est : tout le monde retire, même si in fine, ce n’est pas la meilleure solution pour tout le monde.

En effet, dans un bank run, l’objectif principal du client est de ne pas être celui qui n’arrivera pas à retirer ses fonds…

Les négociations salariales

Selon un article de William Spaniel via le blog Cornell University, il existe une stratégie optimale pour bien négocier son salaire.

Déjà, il faut savoir que d’un point de vue purement financier, il s’agit d’un jeu à somme non nulle, c'est-à-dire que le gain d'une partie peut causer une perte pour l'autre partie (on ne prend pas en compte la valeur du travail du salarié hein, juste la partie salaire).

La stratégie optimale pour augmenter son salaire ? Ne pas avoir peur de refuser une offre et de faire une contre-proposition.

Prenons un exemple concret :

Vous voulez gagner 60 000 euros par an.

L’entreprise veut vous embaucher pour 50 000 euros par an.

La marge de négociation est donc de 60 000 - 50 000 = 10 000 euros.

Dans une telle situation, il faut utiliser ce qu’on appelle la “Négociation de Rubinstein”.

C’est une méthode de négociation qui permet à deux parties de trouver un accord en partant d'une offre initiale de chaque partie. Cette méthode suppose que chaque partie fasse une offre et que les deux parties cherchent ensuite à trouver un accord en ajustant leur offre via des contre-propositions.

Pour utiliser Rubinstein Bargaining, les parties doivent suivre les étapes suivantes :

Chaque partie fait une offre initiale : l'entreprise propose 50 000 € par an et l'employé lui dit : “Non, non, je veux 60 k€”.

Les parties évaluent leur point de réserve : le point de réserve est le montant minimum que chaque partie est prête à accepter. Dans le cas de l'entreprise, son point de réserve peut être le coût maximal qu'elle est prête à payer pour l'employé (genre 57 k€ peut-être), tandis que dans le cas de l'employé, son point de réserve peut être le salaire minimum qu'il acceptera pour ce poste (genre 55 k€).

Les parties négocient et font des contre-offres : les parties peuvent faire des contre-offres jusqu'à ce qu'elles trouvent un accord satisfaisant pour les deux parties. Par exemple, l'employé peut proposer de travailler plus d'heures ou d'accepter une période d'essai plus longue en échange d'un salaire plus élevé. L'entreprise peut proposer une prime annuelle en fonction des performances de l'employé en échange d'un salaire inférieur. Bref, on négocie.

Les parties trouvent un accord qui sera très souvent supérieur à la première offre, car c’est bénéfique pour les deux parties.

La théorie nous dit que si le temps n’est pas un problème (temps infini), alors on peut arriver pile entre ce que l’entreprise voulait payer et ce que l’employé voulait recevoir grâce à cette méthode. Donc 55 000 euros dans notre cas.

Si vous voulez aller un peu plus loin dans la théorie des jeux, vous pouvez lire (ou relire) cette ancienne édition d’Econ 101 :

Tendances

[AI4EVER] Pourquoi Spotify souhaite (presque) se transformer en TikTok ?

⏱ Temps de lecture : 3 minutes.

👩🏫 Ce que vous allez apprendre : Comment Spotify souhaite se réinventer en allant voler des idées chez TikTok. Cela pourrait être une révolution pour les créateurs de contenu et notamment les artistes et les podcasteuses/podcasteurs.

Dans les tendances du moment, la “TikTokisation” de tout est certainement une des plus grosses :

Les anciens cofondateurs d’Instagram qui lancent le TikTok des news avec Artifact.

YouTube et ses Shorts.

Insta et ses Reels.

Amazon qui lance une fonctionnalité de découverte de produits qui ressemble à TikTok avec Inspire.

Et plein d’autres exemples que j’oublie…

Le dernier en date que vous n’avez certainement pas raté :

C’est en effet Spotify.

L’entreprise a annoncé un redesign complet de son écran d’accueil qui permettra de faciliter la découverte de nouveaux sons. Ce n’est pas encore dispo pour tout le monde, donc si vous ne l’avez pas encore c’est normal.

Cette grosse refonte n’est pas rien quand on sait que Spotify vient de dépasser les 500 millions d’utilisateurs !

Pour découvrir de nouveaux artistes et de nouvelles chansons, l’écran principal sera donc la principale destination. Plus les playlists.

De plus, la vidéo va prendre une place plus importante avec cette nouvelle fonctionnalité. Spotify va donc entrer en concurrence directe avec TikTok, YouTube et Insta.

Plutôt que d’aller sur TikTok pour passer du temps, vous pourrez aller sur Spotify et scroller du contenu.

Est-ce une idée complètement débile ? Pas vraiment quand on voit à quel point la musique est au centre du succès de TikTok. Spotify l’a remarqué et cherche à évoluer pour voler deux, trois idées au géant chinois.

L’énorme avantage de Spotify par rapport aux autres réseaux sociaux ?

Les abonnements représentent l’essentiel de ses revenus.

La pub, une part bien moins importante.

Cela veut dire que :

Spotify détient beaucoup de numéros de CB (parfait pour des achats in-app).

Sa marge de manœuvre pour monétiser grâce à la pub est énorme.

Et cela veut aussi dire que Spotify va devenir une très belle plateforme pour les créateurs de contenu.

Effectivement, être découvert est la tâche la plus difficile d’un créateur. C’est là que TikTok a plié le game. L’app a permis à des millions de personnes d’être découverts. Des artistes ont percé grâce à TikTok.

Grâce à ce nouveau feed, Spotify pourrait donc devenir “the place to be” pour les artistes/créateurs de contenu dans l’univers de la musique, des podcasts et des livres audio.

L’entreprise sent le danger de TikTok et réagit. Elle cherche aussi à reproduire le succès des Shorts sur YouTube. Je m’explique :

Sur YouTube, de nombreux créateurs de contenus plutôt longs utilisent le format court des Shorts pour faire de l’acquisition.

Shorts est une sorte de vitrine pour le contenu plus long.

La page principale de Spotify pourrait donc avoir la même utilité :

Un lieu pour les artistes et wannabe-artistes pour se faire connaître.

Idem pour les podcasteuses et podcasteurs.

Spotify pourrait placer des pubs dans ce feed. #MoreMoney.

Spotify pourrait permettre aux artistes de payer pour booster leur mise en avant. #MoreMoney.

Mon point de vue : copier le succès de quelqu’un est difficile. Tout le monde veut copier TikTok, mais ce n’est pas si simple…

Par contre, je suis persuadé qu’il pourrait y avoir un avant/après du nouveau design pour Spotify.

En général, pour évaluer un produit, je commence par prendre mon propre exemple :

J’adore découvrir de nouvelles musiques.

Mais j’ai beaucoup de mal à le faire. La playlist hebdomadaire Discover Weekly est cool, mais c’est relativement limité (plutôt lent).

C’est un peu la même chose pour les podcasts. Je tombe parfois sur des Reels ou des TikTok de podcasts, mais c’est noyé au milieu de vidéos de chats et d’oiseaux (ouais, j’adore les oiseaux et alors ?).

Donc je suis hyper enthousiaste quant à l’idée de pouvoir découvrir de nouveaux artistes et podcasts qui correspondent à mes goûts et que mes “amis” aiment aussi (on oublie souvent que Spotify a un aspect social).

Hâte de tester ça et de voir comment cela impactera les revenus de Spotify. Peut-être un futur Snowpick ?

Cette semaine dans le monde des cryptos

[BANKRUN] La plus grosse banque crypto-friendly et la plus grosse banque pour les startups chutent. Quel impact sur le marché ?

⏱ Temps de lecture : 3 minutes et 45 secondes.

👩🏫 Ce que vous allez apprendre : Pourquoi la banque Silvergate a chuté. Qu’est-ce que ça veut dire pour le marché des cryptos ? Comment la chute de la Silicon Valley Bank a fait trembler l’univers des cryptos et surtout le stablecoin USDC qui a perdu sa parité avec le dollar à cause de la faillite de la banque.

En trois mots : c’est pas joli.

Silvergate ?

Avant 2018, il s’agissait d’une banque régionale relativement traditionnelle. Son QG était en Californie.

Mais en 2018, elle décide de faire un all-in crypto. Elle a remarqué que beaucoup de banques refusaient de bosser avec des startups et autres projets crypto. Elle a donc vu une opportunité et a changé de stratégie comme on peut le voir sur son site. Un peu comme la Silicon Valley Bank (SVB) a voulu faire avec les startups qui ont souvent du mal à travailler avec des banques traditionnelles.

Ce qu’il s’est passé :

C’est assez simple : pas assez de liquidité. Silvergate s’est retrouvé dans une situation similaire à celle de SVB que j’ai décrite dans l’intro de cette édition.

Suite à la chute de FTX, de nombreuses personnes ont paniqué et ont retiré en masse l’argent de Silvergate qui était la banque de FTX.

La hausse des taux d’intérêt n’a pas aidé et a empiré la crise de liquidité de la banque.

Silvergate a annoncé ses difficultés et tous les géants ont retiré leurs fonds de la banque : Coinbase, Circle, Paxos ou encore Galaxy Digital.

Panique.

Bank run.

Game over.

Pourquoi est-ce important et comment cela pourrait-il vous affecter ?

Silvergate était une des deux banques américaines qui acceptaient de bosser facilement avec des entreprises crypto.

C’était une sorte de pont stratégique entre l’univers des cryptos et la finance traditionnelle. Sans ce pont, les choses vont se compliquer ! Milk Road résume bien tout ça :

Il sera difficile d’utiliser des monnaies “traditionnelles” sur les exchanges américains sans ce pont…

Les banques traditionnelles ne vont pas remplacer ce pont. Le gouvernement américain ne les laissera pas faire.

Les volumes d’échanges vont chuter (donc le prix des cryptos pourrait aussi chuter).

Le taux d’adoption des cryptos va ralentir fortement, car il sera certainement un peu plus difficile d’en acheter (c’est une hypothèse) aux US.

Certains exchanges galèrent déjà :

Cependant, en Europe nous devrions être un peu épargnés, car il existe plus de ponts bancaires entre la finance traditionnelle et les exchanges.

Mais le marché américain étant un des plus gros, cela pourrait fortement affecter les cours.

Cependant, il reste le dernier “Highlander”, Signature :

C’est une autre banque américaine qui bosse avec des entreprises crypto.

Mais depuis quelques mois, elle cherche à diminuer son exposition au secteur…

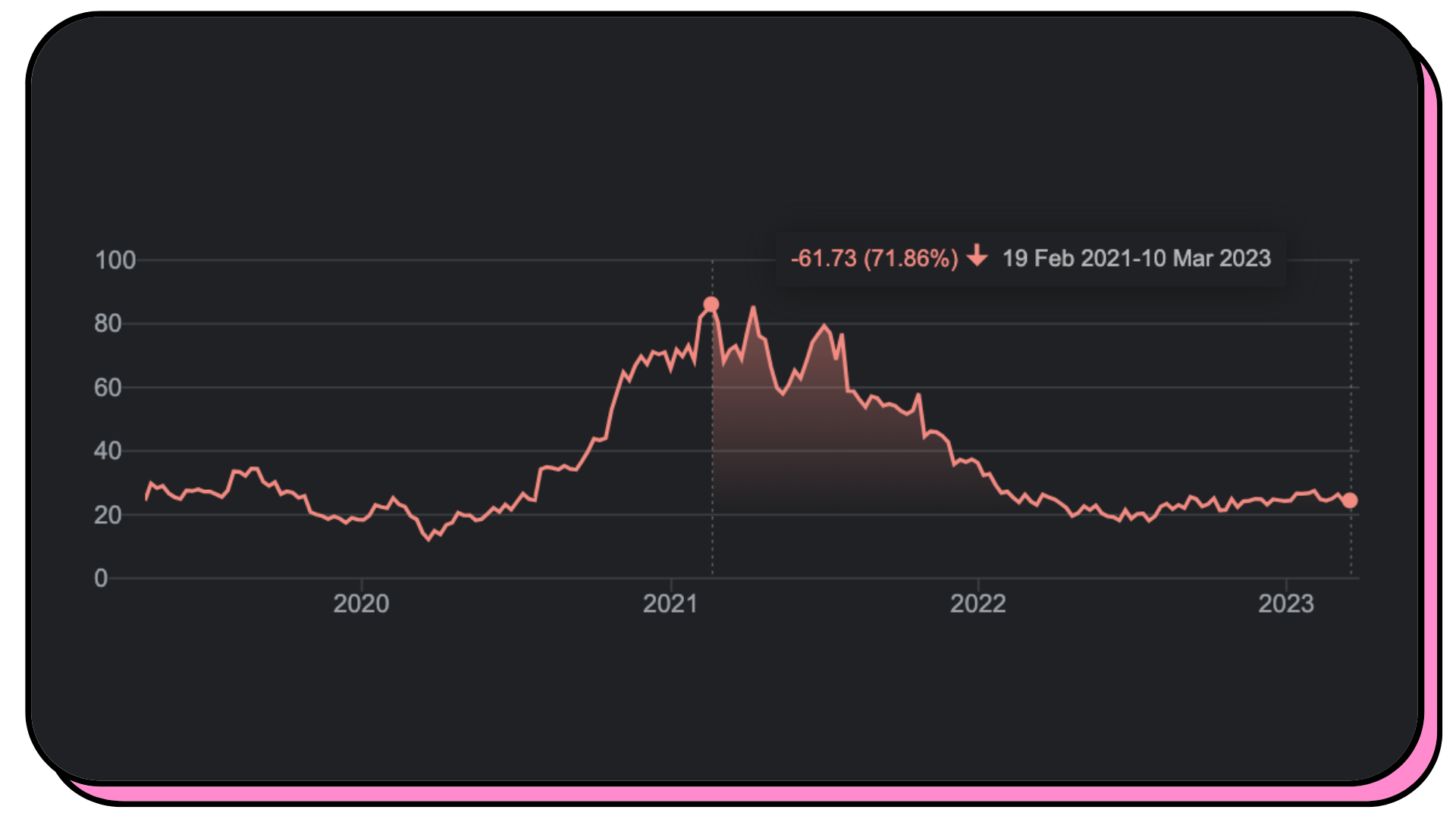

Et depuis la chute de SVB, le prix de son action a chuté de plus de 30 % !

Si Signature chute, ce serait une belle cata.

Certains exchanges vont certainement décider de lancer leurs propres banques pour contourner ces problèmes :

C’est par exemple le cas de Kraken, le 3e plus gros exchange.

Il ne serait pas étonnant de voir Coinbase (et Circle peut-être) lancer leurs propres banques.

Et la Silicon Valley Bank dans cette histoire ?

Ouais, ça n’aide pas. La SVB avait de nombreux clients dans le monde des cryptos. Circle, l’entreprise derrière le stablecoin USDC, en fait partie.

Circle possédait 25 % de ses réserves en cash, mais selon un de ses derniers tweets, cela représente “seulement” 3,3 milliards de dollars, soit 8,4 % de ses actifs (40 milliards de dollars). Ce n’est pas rien, mais ce n’est pas catastrophique.

À cause de tout ça → panique.

Bank run sur l’USDC.

Donc il perd sa parité avec le dollar (screenshot de samedi aprem) :

Cela nous rappelle la chute de Terra et de son stablecoin UST…

Cependant, Circle semble bien plus solide que Terra. En plus de ça :

75 % de ses actifs sont chez Blackrock, le plus gros fonds du monde qui est littéralement “too big to fail”.

Il y a de fortes chances que Circle récupère une bonne partie de ses dépôts chez SVB.

Même en cas de perte totale de ces 3,3 milliards de dollars chez SVB, il y a une grosse probabilité que Circle puisse l’absorber.

La suite pour l’USDC ?

Tout sera plus clair lundi quand on connaîtra le sort de SVB. En cas de reprise par une autre banque et actions du gouvernement, la panique devrait disparaître.

De plus, à l’heure où j’écris cette ligne, dimanche soir, il se rapproche de la parité :

En effet, Circle a rassuré via ce communiqué de presse. Cependant, on en saura plus dès demain.

Mon point de vue : concernant l’état des cryptos suite à la chute de Silvergate, c’est dur à dire à court terme, mais cela risque d’être très turbulent ces prochains mois (comme si cela ne l’était pas déjà assez !).

Pour l’USDC, je suis exposé à hauteur de 400 000 dollars suite à la levée de fonds réalisée en février 2022. 25 % de la levée totale environ. Je vais attendre un peu que les choses se calment. Je reste assez confiant pour Circle, mais une fois la tempête passée, je convertirai tout ça en euros.

Cela nous montre à quel point même les géants ne sont pas protégés et à quel point le secteur de la finance traditionnelle est extrêmement lié aux cryptos. D’où l’intérêt d’être toujours bien diversifié…

Bonus : il n’a pas pu s’en empêcher…

Du côté de la communauté Peerboard

Que s’est-il passé dans la communauté Peerboard cette semaine ?

Pas cette semaine.

🚨 N’hésitez pas à partager vos expériences ou questions là-bas. ;) Cela permettra d’en faire profiter tout le monde et surtout, de faire participer des experts qui sont souvent bien meilleurs que moi sur certains sujets.

That’s it! Bonne fin de week-end à toutes et à tous et passez un bon début de semaine. 💪

Yoann ❤️