👩🏫 Ce que vous allez apprendre aujourd’hui :

🏡 Comment bien réussir un investissement locatif.

🏚️ Comment éviter de se faire avoir quand vous achetez un bien immobilier.

🙋♀️🙋♂️ Comment limiter au maximum les risques liés aux locataires.

📈📉 Comment limiter au maximum les risques liés au marché immobilier dans lequel vous allez investir.

Hey Snowballers !

J’espère que vous allez toutes et tous extrêmement bien en cette période de fêtes !

Logiquement, tous les codes promo liés aux formulaires ont été envoyés. Si vous n’avez rien reçu et rien dans votre dossier “spams”, envoyez-moi un mail en cliquant ici.

Aujourd’hui, nous allons parler d’un sujet qui passionne beaucoup d’entre vous : l’achat d’un bien immobilier pour le mettre en location.

J’adore l’immobilier, mais je suis loin d’être un expert. C’est pour cette raison que je vais passer le micro à Mylène aujourd’hui. Mylène fait partie de la communauté et elle a récemment lancé une newsletter sur l’immobilier nommée Les Pépites. Quand elle m’a partagé une de ses premières éditions, j’ai adoré ! Je lui ai donc proposé d’écrire une édition à quatre mains.

J’adore sa façon très concrète d’écrire avec des conseils extrêmement actionnables.

Même si vous ne voulez pas acheter un bien immobilier aujourd’hui, mettez bien cette newsletter au chaud et ressortez là au bon moment.

Et si vous connaissez quelqu’un qui est en train d’acheter… Vous savez quoi faire :

Sommaire de cette édition

Introduction.

Les risques liés au bien : les points de vigilance à la visite et comment se faire accompagner.

Les risques liés au locataire : bien choisir sa ville et son bien pour éviter la vacance locative et faire appel à une assurance pour éviter les impayés.

Les risques liés au marché : analyser l’historique, évaluer l’environnement et établir un prévisionnel de valeur vénale.

Conclusion.

1. Introduction

[MYLÈNE] “Je m’appelle Jean et à 23 ans, je suis déjà propriétaire de 34 appartements qui me génèrent 10 000 € de revenus nets par mois ! Formez-vous avec moi et faites pareil, même sans apport et avec un petit salaire.”

Tu es sceptique quand tu vois ce genre de publicité sur internet ?

Tu as bien raison, je peux t’assurer que Jean te raconte des co****ies.

En admettant que sa banque ait accepté de le suivre sur autant d’opérations cumulées, tu te demandes sûrement entre autres :

Comment peut-il être sûr de générer un cash-flow conséquent malgré tous les frais des bailleurs ?

Comment gère-t-il autant de locataires et autant d’impayés potentiels ?

Comment rembourse-t-il sa mensualité de prêt élevée entre deux locataires ?

Pour ma part, si je suis évidemment (très) perplexe sur les chiffres qu’il annonce et réfractaire à l’idée de faire croire à tout le monde que c’est facile, je crois en revanche qu’il est bien possible de faire grandir son patrimoine immobilier de façon saine.

À une condition : mettre en place des garde-fous et une gestion rigoureuse.

La clé, c’est l’anticipation.

Bien sûr, investir dans l’immobilier est risqué.

Et comme dans tout investissement, le risque est proportionnel à la rentabilité.

Mais la majorité des risques se balaie au moment de l’acquisition.

Voici quelques conseils pour s’en prémunir et contourner les biais qui empêchent de passer à l’action. Il existe trois types de risques qui peuvent faire de ton investissement locatif une douche froide :

Les risques liés au bien 🏠🏚️

Les risques liés au locataire 🙋♂️🙋♀️

Les risques liés au marché 📈📉

La mauvaise nouvelle, c’est que dans ton parcours d’investisseur, tu tomberas inévitablement sur l’un d’entre eux. Il faut être préparé psychologiquement aux galères.

C’est la rançon du succès.

Le locataire qui ne paie plus, le client Airbnb qui joue à Projet X dans ton appart, ou encore les imbroglios administratifs pour un permis de construire, on a tous entendu une connaissance qui en a été victime.

La bonne nouvelle, c’est qu’une fois que tu les as identifiés, tu peux adopter les bons réflexes en amont et mettre toutes les chances de ton côté pour les éviter.

[YOANN] 100 % d’accord avec Mylène ! Vous tomberez forcément sur des galères et c’est normal. Par contre, il ne faut pas que ces dernières vous bloquent et vous empêchent de vous lancer (ou de continuer).

Les bénéfices dépassent largement les risques pour la majorité d’entre vous.

Cette édition sera parfaite pour celles et ceux qui veulent se lancer ou continuer leur aventure dans le locatif en solo, en couple, en famille ou avec des potes.

Gardez-la bien au chaud si c’est un projet futur.

2. Les risques liés au bien : les points de vigilance à la visite et comment se faire accompagner

[MYLÈNE] “Imagine, je visite un appart qui a l’air super, je l’achète et découvre des vices cachés et des travaux astronomiques à payer.”

“Sur le papier, mon investissement immobilier me permettra de rentrer dans mes frais, mais qui me dit que je vais rester rentable avec toutes les charges et impôts ?”

Je te rassure, tous les investisseurs immobiliers ne sont évidemment pas des experts en architecture du bâtiment ni des fiscalistes nés. Alors comment font-ils ?

Ils anticipent TOUT.

[YOANN] Pour celles et ceux qui me lisent depuis longtemps, vous savez que je fais souvent référence aux pilotes d’avion quand je parle de risque. Effectivement, les pilotes savent exactement quoi faire en cas de danger, d’anomalie, d’accident ou d’incident et ils et elles font leur max pour éviter tout ça. En investissement, il faut faire la même chose.

🗝 Déjà, il y a des points clés à vérifier lors d’une visite :

L’état du plafond, des murs et des fenêtres pour un appartement ;

et celui de la façade, toiture, des communs, de la porte d’entrée, et de la cave pour un immeuble.

Par exemple, dans un immeuble, il faut savoir que l’installation de double vitrage est un gros poste de coût s’il y a beaucoup de fenêtres à changer.

Ensuite, les petits détails qui comptent énormément :

Le tableau électrique, les compteurs ;

le mode de chauffage ;

l’état des ballons d’eau chaude et des radiateurs ;

le système de ventilation ;

etc.

Dans un immeuble, n’oublie pas d’inspecter la cave à la recherche d’eau stagnante ou de traces d’humidité suspectes.

Attention, si tu observes des traces blanches qui ressemblent à de la mousse, il peut s’agir de mérule, un champignon 🍄 qui attaque le bois dans les lieux humides, souvent les caves ou les combles. Il provoque des dégâts matériels conséquents sur la structure d’un bien (cloisons, poutres, charpentes). Le traitement contre la mérule est onéreux.

En cas de doute, il vaut mieux faire réaliser un diagnostic technique par un professionnel.

Éplucher les diagnostics

Il y a une liste de diagnostics obligatoires que le vendeur doit fournir à l’acheteur, le Dossier de Diagnostic Technique (DDT).

L’état des sols, qui en fait partie, peut t’alerter sur le risque de retrait-gonflement des sols argileux. Le quoi ?!

En fait, les terrains argileux gonflent avec l'humidité et se rétractent avec la sécheresse. Cela crée des mouvements de sol qui peuvent causer des dommages dans les constructions si les fondations et la structure ne sont pas suffisamment solides.

Si le diagnostic indique un risque élevé, mieux vaut faire intervenir un professionnel pour évaluer l’état du bien et la gravité du risque.

J’ai déjà entendu un investisseur ayant acheté un bien concerné par ce phénomène sans le savoir. Quelques petites fissures apparentes qui lui paraissaient insignifiantes à la visite se sont alors transformées en cauchemar, avec un risque d’effondrement imminent du bâtiment nécessitant des travaux colossaux qu’il ne pouvait se permettre de payer 😱.

Attarde-toi sur le DPE (Diagnostic de Performance Énergétique).

Les logements avec un mauvais DPE (> E) n’auront bientôt plus le droit d’être loués.

Ils doivent faire l’objet de travaux d’isolation qui peuvent coûter cher.

Il faut donc s’assurer de les acheter avec une décote suffisante pour compenser l’enveloppe travaux.

Il faut bien relire également les diagnostics relatifs à l’amiante, au plomb, et aux anomalies électriques et de gaz. Plus le bien est conforme aux critères requis par la loi, moins il coûtera cher en travaux.

Faire une contre-visite avec un expert de la rénovation

Faire appel à un artisan lors de la visite ou d’une contre-visite est le moyen le plus simple de te tranquilliser, car seul un œil d’expert du bâtiment averti peut repérer les problèmes structurels d’un bien.

Il pourra t’aider à juger de la gravité d’une fissure apparente ou encore vérifier l’installation électrique, la plomberie, et autres éléments qui ne sautent pas aux yeux.

Dans un appartement bien décoré, les apparences sont parfois trompeuses malheureusement.

Si tu n’as pas d’artisan dans ton entourage, le site Tonton J’achète te permet de réserver l’intervention d’un professionnel (un “tonton”) pour visiter avec toi, mais aussi décrypter les diagnostics. Je ne l’ai pas encore testé, mais je trouve le principe très utile.

Un autre service similaire est celui de CheckMyHouse. Ils ont même des experts en fissures ou en humidité !

Si le bien est entièrement à rénover, tu peux simplement solliciter ton artisan pour le devis travaux et lui demander une inspection plus poussée. N’hésite pas d’ailleurs à en comparer plusieurs.

Dans tous les cas, le chiffrage exhaustif des travaux de rénovation à prévoir, en plus de te sécuriser, te servira de levier pour négocier le prix d’achat.

Si tu comptes faire la contre-visite avec ton oncle bricoleur qui a déjà posé un carrelage en 1998, attention tout de même ! Car faire l’économie d’un expert (quelques centaines à milliers d’euros le déplacement selon la taille du bien à inspecter) peut s’avérer plus coûteux sur le long terme en cas d’erreur.

Anticiper toutes les charges et garder une épargne de précaution 💶

En plus du risque travaux, il faut bien vérifier en amont tous les postes de coût du bien, notamment la taxe foncière, les charges de copropriété, et l’état juridique et administratif du logement.

Si tu achètes dans une copropriété, n’oublie pas de réclamer les PV d’assemblée générale pour vérifier les travaux qui ont été votés et payés…ou non. C’est aussi l’occasion de t’assurer qu’il n’y a pas d’impayés pour les charges.

Enfin, je te suggère de garder une enveloppe de sécurité pour tous les inévitables travaux et imprévus, idéalement entre six et douze mois de loyer.

💡 Bon à savoir : tu peux aussi négocier dans ton prêt immobilier la possibilité de moduler tes mensualités pour les alléger dans les périodes difficiles.Calcule bien toutes les charges de ton investissement sans rien minorer pour vérifier qu’il offre la rentabilité attendue, et simule ton montage fiscal envisagé pour t’assurer de ne pas te faire assommer par les impôts.

[SPONSOR QU’ON 💙] 👩🏫 Yoann, comment sécuriser encore plus ses cryptos sur les plateformes ?

Suite à la chute de FTX, il existe une énorme crise de confiance dans l’univers des cryptos. Les utilisateurs se demandent quel sera le prochain domino qui chutera.

La grande majorité des plateformes veulent prouver qu’elles ont assez de réserves pour faire face à des retraits massifs. En gros, si vous avez 1 bitcoin sur la plateforme A, vous voulez que cette plateforme A conserve ce bitcoin ou au mieux qu’elle ait plus d’un bitcoin en réserve.

Paymium, la plus vieille plateforme d’achat/vente de cryptos au monde encore en fonctionnement (des Français, en plus), va encore plus loin !

Bien évidemment, Paymium conserve vos cryptos en réserve intégrale (le montant total des dépôts de chaque client est disponible pour un retrait immédiat). Et ils ne les investissent pas dans des fonds spéculatifs. Basique, mais loin d’être vrai pour toutes les plateformes.

Comme évoqué, Paymium va encore plus loin en facilitant la conservation long terme des cryptos par les clients eux-mêmes.

C’est donc pour cette raison qu’ils lancent une nouvelle offre de portefeuille externe qui fait que vous serez la seule personne à pouvoir accéder à vos cryptos. C’est un peu comme si vous possédiez un coffre-fort dont les clés d’accès sont en votre possession. Cette fonctionnalité est expliquée dans la web app quand vous êtes connectés (dans l’onglet wallets non hébergés).

🎁 Ça vous parle ? Paymium offre 20 € aux lecteurs de Snowball qui s’inscriront avant le 15 janvier 2023 (avec un dépôt au moins égal à 1 €). Il suffit d’utiliser le code SNOWBALL ou de cliquer sur le lien ci-dessous 👇 :

3. Les risques liés au locataire : bien choisir sa ville et son bien pour éviter la vacance locative et faire appel à une assurance pour éviter les impayés

[MYLÈNE] “Imagine, je ne trouve pas de locataire pendant des mois ? Ou j’en trouve un, mais il arrête de payer et je m’embarque dans des années de procédures pour l’expulser ? Ou s’il détruit mon logement ?”

La vacance locative et les impayés sont les deux craintes qui reviennent le plus souvent chez les aspirants bailleurs.

L’immobilier est un des rares investissements qui soit autant lié directement à l’humain.

Il faut mesurer la part d’imprévisibilité qui en découle.

Contrairement à un placement financier, on interagit, en quelque sorte, avec son “actif”. Il y a des gens qui habitent dans nos appartements, et cela crée des situations où l’émotion se mêle forcément à la raison.

On ne peut pas virer un locataire en défaut de paiement comme on vendrait une action qui sous-performe (et heureusement !).

On se doit aussi de fournir un logement de qualité et de s’engager à l’entretenir comme il se doit, même quand cela passe par des appels le week-end pour régler une fuite d’eau.

Le respect du locataire (notre “client”) est plus important que de gagner un point de rentabilité sur le papier.

Si tu n’es pas prêt à accepter cette part d’imprévisibilité, je te conseille de te tourner plutôt vers un placement en SCPI, déjà évoqué en détail sur Snowball.

Sinon, sache que tu as plusieurs garde-fous pour maîtriser les risques associés à l’humain.

Une ville et un bien attractifs contre la vacance locative 🧐

La vacance locative est l’ennemi numéro un de ta rentabilité. C’est un risque majeur qui peut mettre en péril ton montage financier si tu as un prêt à rembourser et pas de locataire, donc zéro rentrée d’argent.

C’est toutefois un faux problème si tu as parfaitement analysé ton marché et que tu investis dans une ville où, soit la demande locative est très forte, soit les biens proposés ne sont pas à la hauteur et tu peux te démarquer facilement en proposant un bien de qualité.

Plus la ville compte d’habitants, plus mathématiquement tu réduis ton risque puisque les gens ont toujours besoin de se loger et ta population cible est importante. À partir de 10 000 habitants, c’est déjà un premier niveau de réassurance selon moi.

Ensuite, sur une plus petite ville, il faut bien regarder son attractivité :

👉 Comment est sa courbe démographique ? Assure-toi qu’elle ne perde pas significativement d’habitants chaque année (Wikipédia ou L’internaute proposent généralement cette info).

👉 Est-elle située proche d’une grande ville et/ou bien desservie en transports ? Mets-toi à la place des gens qui ont besoin d’aller travailler aux alentours et recherchent un logement “pratique”.

👉 Possède-t-elle des points d’intérêts ? Observe les entreprises qu’elle abrite, le dynamisme économique de la région, les éventuels points d’intérêts touristiques, et les infrastructures qu’elle propose en général (école, hôpitaux, etc.).

Dans les grandes villes, un outil comme le Tensiomètre locatif te permet également de te faire une idée de la tension locative du marché selon le type de bien que tu proposes.

Enfin, un petit tour sur Leboncoin te donnera un bon aperçu de ton marché et de la concurrence.

🔍 Combien de biens similaires sont proposés en location dans la ville et à quel loyer moyen ?

🔍 Depuis quand les annonces sont-elles en ligne ?

🔍 Quel est l’état du parc locatif ?

Si les biens proposés sont majoritairement moches et vieillots, bingo, tu as trouvé une faille à exploiter !

En proposant un logement bien rénové (et bien meublé si tu veux faire du meublé) au même prix, tu te démarqueras déjà de 90 % des annonces.

Même si la ville n’est pas immense, cela fera la différence, qui t’assurera de toujours trouver des locataires.

Ensuite, si tu entretiens bien ton logement et que tu fournis un service de qualité à un prix juste, tu fidéliseras ton locataire. Il vaut mieux ne pas être trop gourmand sur le loyer sous peine d’être sanctionné par un gros turnover et des périodes de vacance locative.

Une sélection rigoureuse de ton locataire pour se prémunir des impayés et dégradations 📂

Ce n’est pas tout de trouver facilement un locataire, encore faut-il t’assurer de sélectionner le bon, qui te paiera toujours en temps et en heure, et qui respectera les lieux.

On dit souvent qu’on a les locataires qu’on mérite.

Avec un logement qualitatif, tu pourras te permettre d’être un petit peu plus cher que le marché et tu attireras un locataire qui a les moyens de se le payer, et qui souhaitera en prendre soin pour en profiter sur la durée.

Il te faudra tout de même être vigilant·e dans l’analyse de son dossier. Le feeling est important bien sûr, mais l’habit ne fait pas toujours le moine.

Parfois, des candidats tirés à quatre épingles lors de la visite se sont avérés mauvais payeurs ou ont dégradé le logement.

Si tu choisis de ne pas prendre d’agence pour la mise en location, je te conseille de bien vérifier la véracité de chacune des pièces justificatives du dossier (contrat de travail, bulletins de salaire, avis d’imposition, pièce d’identité, quittance de loyer) et d’exiger un dépôt de garantie.

Les gens arrivent parfois à fournir de faux documents plutôt sophistiqués pour te tromper sur leur solvabilité.

[YOANN] J’ajoute une petite nuance ici, car souvent des freelances ou des indépendants en tout genre font des faux non pas parce qu’ils ou elles n’ont pas les moyens, mais tout simplement parce que les propriétaires sont relous en n’acceptant que des fiches de paie traditionnelles et des énormes salaires. Ne soyez pas ce propriétaire relou et prenez en compte la situation globale de la personne, pas simplement le fait d’être salarié avec un très gros salaire ou pas.

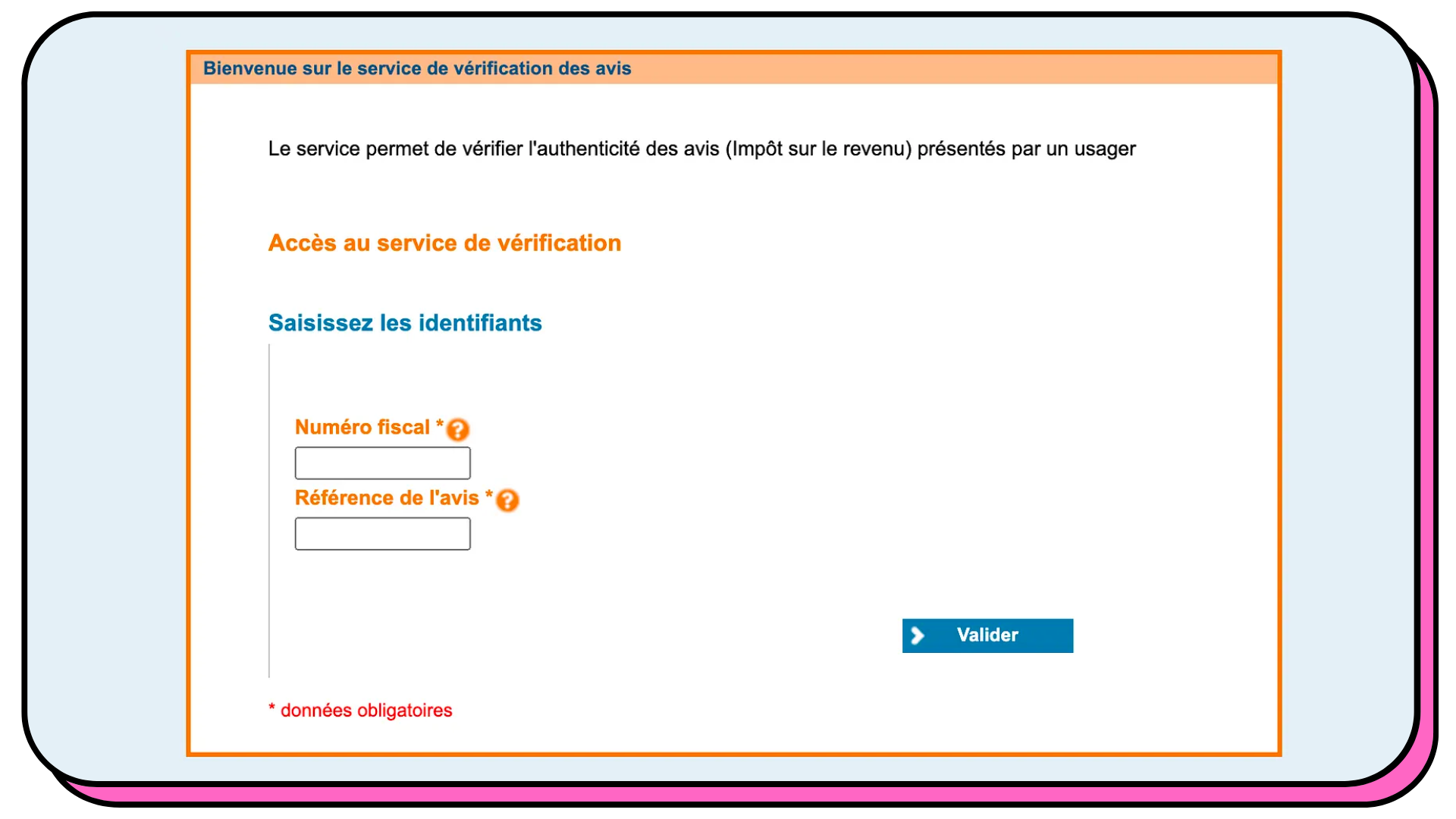

[MYLÈNE] Tu peux utiliser le service Vérifavis pour t’assurer que les informations figurant sur l’avis d’imposition sont bien celles qu’il a réellement déclarées.

Tu peux aussi comparer les revenus déclarés avec le salaire perçu indiqué sur le bulletin de salaire pour vérifier la cohérence entre les deux.

Il est interdit d’appeler l’employeur du candidat locataire. Mais un coup d'œil sur internet te permettra de voir que l’entreprise existe bien (avec le numéro SIREN), et un autre sur LinkedIn que la personne y est bien salariée (selon le job).

Autres points à vérifier sur la fiche de paie pour aller plus loin : la cohérence du nombre de jours de congés ou encore celle entre le brut et le net.

Sinon pour faire plus simple, il existe des services qui font toutes les vérifications pour toi, comme EveryCheck. Je n’ai jamais testé, mais leur site semble sérieux.

Pour achever de te tranquilliser, tu peux souscrire à une assurance GLI (Garantie Loyers Impayés). Moyennant un prix mensuel autour de 3 % du loyer, en cas d’impayés, elle te versera ton loyer à la place du locataire défaillant. Elle peut aussi te protéger en cas de dégradations (qui sont bien souvent supérieures au dépôt de garantie).

Tu trouveras ici un comparatif des offres du marché.

J’y ajouterais Unkle que j’utilise à titre personnel.

Il existe aussi une sorte de “GLI de l’État”, qui est la caution Visale (Visa pour le Logement et l’Emploi). C’est un dispositif gratuit pour le propriétaire dans le cadre duquel Action Logement se porte caution pour le locataire (sous certaines conditions d’éligibilité, c’est surtout réservé aux jeunes actifs). Les loyers sont couverts jusqu’à 36 mois.

Si mes locataires sont éligibles, je me tourne en général en priorité vers Visale plutôt qu’une GLI classique, puisque ça ne dégrade pas ma rentabilité.

Enfin, j’ai repéré récemment Gapayalo, une startup qui offre une protection tout-en-un encore plus large (incluant le risque de squat). Ce n’est pas une assurance, mais un intermédiaire qui règle le loyer à la place du locataire. Je trouve leur modèle intéressant, car à la différence de l’assurance qui demande un délai de carence et n’intervient qu’après un sinistre, Gapaylo supprime complètement le risque dès le jour 1. Leur service est logiquement un peu plus cher. Ce n’est donc pas intéressant financièrement pour un studio avec un faible loyer.

💡Bon à savoir : contrairement aux idées reçues, seuls 3% des locataires sont sujets aux loyers impayés. C’est donc un risque assez minime malgré tout.Un dernier point qui effraie souvent les gens quant à l’immobilier locatif, c’est le temps passé en gestion. Confier son bien à un professionnel peut t’épargner cet aspect chronophage. Les agences digitales s’en occupent pour un prix raisonnable (environ 4 % du loyer contre le double pour les agences traditionnelles).

4. Les risques liés au marché : analyser l’historique, évaluer l’environnement et établir un prévisionnel de valeur vénale

[MYLÈNE] “Imagine si j’achète un bien et que le marché s’effondre quelques années plus tard !”

Ce dernier type de risque se mesure à plus long terme.

Il s’agit de préserver son bien d’une illiquidité ou d’une éventuelle décote à la revente.

Comme tout investissement, la valeur d’un bien fluctue en fonction de l’offre et de la demande. Si tu achètes dans un village perdu, avec une rentabilité de 13 % brute sur le papier, il va de soi que la revente pourrait être compliquée.

On parle alors d’illiquidité : tu n’arrives pas à trouver d’acheteur et ton argent est “bloqué”. Tu risques donc de devoir brader ton bien.

Tu peux aussi te trouver dans le cas de figure où il y a bien des acheteurs, mais c’est le marché qui a fortement chuté donc tu ne vendras pas au prix escompté.

C’est difficile à prévoir, car l’évolution du marché immobilier est moins “transparente” que le marché boursier.

Certains sites comme DVF Etalab (base de données publique des transactions) ou MeilleursAgents permettent de se rassurer sur le juste prix de vente et l’évolution future en analysant l’historique des ventes dans le quartier. Mais on est loin de la cotation boursière en temps réel.

La rentabilité d’un investissement locatif est souvent un équilibre à trouver entre le rendement locatif et la rentabilité globale du projet, intégrant sa valeur de revente potentielle (on parle de Taux de Rendement interne pour désigner cette appréciation globale).

Pour s’assurer de la liquidité à la revente, on en revient à certains des points listés au début, par rapport à l’emplacement du bien et à l’attractivité de la zone qui est extrêmement importante.

Avant de visiter le bien en lui-même, balade-toi longuement dans le quartier (de nuit aussi dans l’idéal).

Évalue bien l’environnement, notamment les éventuelles nuisances sonores ou olfactives. Tu peux aussi interroger les commerçants de proximité sur le quartier.

Vérifie aussi s’il y a des projets de construction ou de réhabilitation prévus qui pourraient impacter la valeur de ton bien dans le futur. Tu peux obtenir certaines informations en consultant le Plan local d’urbanisme à la mairie.

Pour plus de précisions, tu peux réaliser une étude de valeur vénale de ton bien (CheckMyHouse que j’ai cité précédemment le fait) et/ou une projection de sa valeur future sur 7 ans grâce à un outil de prévision immobilière comme Kicck, qui analyse des centaines de critères liés au bien et à son environnement.

Cela te permettra de t’assurer que tu achètes au bon prix et que tu ne t’en mordras pas les doigts à la revente dans X années.

Quoi qu’il en soit, la valeur de revente n’est jamais garantie.

Personne ne peut prédire l’évolution d’un marché et il est impossible de se prémunir contre une correction brutale des prix.

Tu fais un pari. Mais il peut être éclairé par tous ces arguments rationnels.

Tu peux aussi limiter ton risque de moins-value dès l’acquisition en négociant bien ton prix d’achat, tout simplement.

Et qui sait, peut-être que l’imprévisibilité du marché jouera, au contraire, en ta faveur !

[YOANN] Avant de conclure cette édition, voici une petite idée de cadeau pour vos enfants.

[SPONSOR QU’ON 💚] 👩🏫 Yoann, comment peut-on commencer à investir pour son enfant ?

Bonne question et vous êtes nombreuses et nombreux à vous la poser !

Une des solutions les plus simples est d’ouvrir une assurance vie au nom de votre enfant. Comme ça, quand elle ou il sera adulte, elle pourra potentiellement bénéficier du fameux effet boule de neige (les intérêts composés) grâce à vous, mais aussi d’avantages fiscaux grâce à l’assurance vie.

Goodvest, une entreprise française dont je vous ai déjà parlé, a récemment lancé Goodvest Kid, une assurance vie dédiée à vos enfants pour préparer leur futur tout en prenant soin de celui de la planète.

En effet, Goodvest investit votre argent dans des entreprises qui s'engagent dans la transition écologique, la gestion durable des forêts, l’accès à l’eau, ou encore l’emploi et la solidarité.

🎄 En plus, cela peut être une super idée de cadeau de Noël pour votre enfant (accessible à partir d’un versement initial de 300 euros puis comme vous voulez ensuite). Si vous souhaitez souscrire à une assurance vie Goodvest, utilisez le code SNOWBALL3 qui vous permettra d’obtenir 3 mois gratuits. C’est par ici ! 👇

Conclusion

[MYLÈNE] J’espère t’avoir rassuré·e ou du moins avoir cassé quelques mythes sur les risques de l'investissement locatif. 🙂

Ce n’est pas le mode d’investissement le plus simple, car loin d’être le moins passif, mais c’est aussi ce qui fait son charme pour moi, et on y trouve beaucoup d’avantages, à commencer par l’effet de levier bancaire.

Si tu as envie de te lancer ou de te renseigner plus sur le sujet, je t’invite à découvrir Les Pépites.

Tu peux aussi m’ajouter sur LinkedIn pour toute question.

Pour finir, je tenais à te remercier Yoann de m’avoir accordé ta confiance et donné cette tribune pour parler de ce sujet passionnant.

Merci à Pauline et à toi pour le superbe travail que vous faites sur Snowball !

[YOANN] Merci à toi surtout Mylène pour cette superbe édition ! J’ai découvert plein de nouvelles astuces et autres outils ! Il est extrêmement probable que j’en utilise plusieurs pour mes futurs achats immobiliers.

Et merci à vous, Snowballers, d’avoir lu jusqu’ici ! C’était une édition dense, mais extrêmement utile !

Share the love

Infos pratiques avant de partir :

💬 Rejoindre la communauté Snowball Peerboard (gratuit).

📣 Rejoindre le Discord Snowball (abonnés Premiums).

📲 S’abonner au Daily Snow Light, les meilleurs news finance, tech et crypto tous les jours sur WhatsApp. (gratuit).

📲 S’abonner au Daily Snow Premium. La même chose, mais avec 2x plus de news. Moins de 3 minutes de lecture (abonnés Premiums).

📕 Acheter le livre l’Effet Snowball (dispo aussi au format ebook), un condensé de tout ce dont vous avez besoin pour commencer à investir dans la plupart des actifs disponibles sur le marché (actions, cryptos, immobilier et investissements alternatifs).

📚 La base de données de toutes les éditions gratuites de Snowball classées par catégories.

✨ Bonne fin de semaine à toutes et à tous ! Très hâte de vous retrouver pour la prochaine édition dimanche soir !