🏡 [POWERED BY STREAL] Vous souhaitez investir dans des biens immobiliers à haut potentiel de rendement et difficilement accessibles au commun des mortels, comme un appartement dédié à la location courte durée, avec toutes les autorisations en plein centre de Paris, à partir de 100 € ? En créant votre compte, vous vous inscrivez directement sur la liste pour investir dans la prochaine vente et 5 Snowballers pourront gagner 100 € pour leur premier investissement. Bien évidemment, s’inscrire ne vous engage à rien.

👩🏫 Ce que vous allez apprendre dans cette édition :

🌎 Un tour d’horizon des placements dont le taux d’intérêt est supérieur ou égal à 3 % et le capital garanti (mais pas 100 % sans risque, comme vous le verrez pour certains).

😮 Un aperçu des nouveaux comptes épargne Revolut qui proposent jusqu’à 5,3 % d’intérêt.

⚙️ L’exemple d’autres produits comme certains produits structurés qui proposent des rendements intéressants.

⏱ Temps de lecture : 15 minutes. Mais tout lire n’est pas obligatoire. Piochez ce qui vous intéresse !

Hey Snowballers !

Ici Yoann, j’espère que vous allez bien et que votre semaine a bien démarré.

Ce matin, dans Les Échos, j’ai pu lire que « Les Français ont retiré 160 milliards de leurs comptes courants depuis janvier ». Toujours selon le journal, « Après la surépargne du Covid, les clients des banques (ménages comme entreprises) poursuivent leurs arbitrages financiers et transfèrent leur argent de leur compte courant vers des comptes mieux rémunérés. Ils veulent profiter de la hausse des taux enclenchée depuis plus d’un an. »

En effet, la hausse des taux n’a pas que des côtés négatifs.

Alors oui, cela signifie que les taux des prêts immobiliers et des prêts à la consommation augmentent, mais aussi que les rendements de certains produits financiers augmentent aussi, comme les obligations ou certains livrets.

Malheureusement, le livret A qui aurait dû passer à 4 % il y a peu reste bloqué à 3 % pour l’instant.

Cependant, il n’y a pas que le livret A. Dans cette édition, je voulais faire un petit tour d’horizon (non exhaustif) des placements sûrs qui proposent des taux d’intérêt élevés à l’heure actuelle. Par placement sûr, je veux dire des placements pour lesquels le capital est (presque tout le temps) garanti.

Avant de commencer, place à notre sponsor du mois qui peut vous aider à réaliser votre premier investissement dans l’immo locatif même avec un tout petit budget…

🏡 [PARTENAIRE QU’ON ❤️] Vous souhaitez investir dans des biens immobiliers à haut potentiel de rendement et difficilement accessibles au commun des mortels, comme un appartement dédié à la location courte durée, avec toutes les autorisations en plein centre de Paris ?

Sur le marché de l’immobilier, nous ne sommes malheureusement pas toutes et tous égaux. Entre les conditions d’octroi des prêts de plus en plus difficiles, le sourcing compliqué, l’apport élevé ou encore le temps qu’on peut y consacrer, il n’est pas toujours facile de se lancer ou de trouver des rendements attractifs.

C’est pour cette raison que Streal propose une nouvelle solution d’investissement fractionné, sur des biens traditionnellement réservés aux pros ou aux initiés, comme l’immobilier commercial (locations de courte durée, flex office…). Vous pouvez tous investir à partir de 100 € et percevoir votre part du rendement locatif, et de la plus-value potentielle à la revente.

Et pour leur première opportunité d’investissement, ils commencent fort avec un appartement dans le centre de Paris. Il s’agit d’un appartement rénové, positionné sur de la location courte durée, qui possède toutes les autorisations nécessaires (très rare dans le quartier).

Comme vous pouvez l’imaginer, ce genre d’investissement est très difficile d’accès. À la veille d’une année olympique avec un potentiel de rendement élevé, ces appartements s’arrachent.

Mais grâce à Streal, dès la mi-septembre, vous pourrez investir dans ce bien à partir de 100 €, pour un rendement cible supérieur à 6 %, sans intégrer la plus-value potentielle.

Quelques points importants à savoir :

Streal est piloté par des experts du financement obligataire et de la promotion immobilière qui gèrent déjà un portefeuille d’actifs valorisés à 400 millions d’euros, à Paris et en première couronne.

Streal est inscrit au registre des agents financiers de la Banque de France. L’émission obligataire s’inscrit dans le régime de l’offre au public de titres financiers en respect avec le Règlement général de l’AMF.

🙋♀️🙋♂️ Si cette première opportunité vous intéresse et que vous souhaitez y participer, inscrivez-vous et vous recevrez toutes les informations sur l’opération en avant-première.

🎁 Bonus : Streal propose à 5 lecteurs de Snowball un bonus d’investissement de 100 € sur leur première souscription. Pour s’inscrire sur la liste de la prochaine vente et tenter de gagner les 100 €, il suffit de créer un compte avant lundi 4 septembre à 23 h 59.

P.S. Comme toujours, il existe un risque de perte en capital. Le rendement peut être diminué en cas de taux d’occupation en baisse ou de perte de valeur du bien.

Pour rappel, les sponsors permettent à Snowball de proposer du contenu gratuit et 40 % des revenus publicitaires sont reversés aux créatrices et créateurs du collectif Snowball+.

De plus, je ne sélectionne que des entreprises, produits et projets dans lesquels je crois.

Tour d’horizon actuel des placements sûrs avec des taux supérieurs ou égaux à 3 %

Je tiens à préciser qu’aucun des produits cités ci-dessous n’est sponsorisé. Les sponsors sont toujours indiqués et quand je partage des liens de parrainage, je l’indique également. De plus, la liste suivante est non exhaustive.

Introduction

La hausse des taux d’intérêt n’est pas forcément une mauvaise chose pour tout le monde. Par exemple, c’est une bonne nouvelle pour les épargnants, car vous toucherez plus d’intérêt sur votre épargne.

Dans cette édition, je partirai des placements des moins aux plus rémunérateurs.

Attention, certains placements sont moins liquides que d’autres.

💡 Liquidité : quand on parle de liquidité, on fait souvent référence à la facilité et à la rapidité de récupérer son argent placé ou investi. 10 euros dans votre portefeuille, c’est le summum de la liquidité. L’argent sur votre compte bancaire est très liquide, car vous pouvez le dépenser instantanément avec votre CB. L’argent sur votre livret A est aussi liquide, mais un peu moins, car il faut virer l’argent sur un compte bancaire pour pouvoir l’utiliser. Une action d’une entreprise est encore moins liquide (d’autant moins s’il s’agit d’une startup). Votre maison est un investissement peu liquide, car il faudra souvent attendre plusieurs mois pour pouvoir en extraire les liquidités suite à une mise en vente.Mais au fait, pourquoi détenir une épargne dans des comptes sûrs ? J’en avais parlé dans une ancienne édition, mais voici un petit récap’ :

Épargne de sécurité : se préparer au pire.

On ne sait pas de quoi demain sera fait. Nous avons chacun notre propre histoire, notre propre vie, notre propre patrimoine, notre propre entourage. Le risque d’une personne à une autre en cas de coup dur est donc extrêmement différent. Un étudiant qui a quitté le cocon familial et qui n’a plus du tout de liens avec sa famille a une situation bien plus risquée qu’une personne comme moi qui a 36 ans, pas d’enfant et une famille qui pourrait encore le soutenir en cas de coup dur. Si vous faites des recherches, vous verrez que certaines personnes parlent de 6 mois de salaire, d’autres parleront de pouvoir vivre x mois sans revenus, et d’autres auront d’autres formules. Le mieux est d’adapter le montant de cette épargne à votre niveau de risque.

Épargne d’opportunités : buy the dip.

Avoir une réserve de cash prête à être utilisée quand les prix de certains actifs chutent peut être une excellente stratégie. Par exemple, en mars 2020, lorsque les marchés se sont écroulés suite aux premiers confinements, j’avais une petite poche de liquidité disponible sur un compte épargne qui m’a permis d’acheter des actions qui avaient perdu entre 20 et 40 % en l’espace de quelques jours (buy the dip comme on dit dans le jargon). Il est difficile d’évaluer le montant de cette épargne. Tout dépend de votre capital global investi…

Vous prévoyez une ou des dépenses dans peu de temps.

Apport pour acheter une maison, achat d’un véhicule ou encore un bébé qui arrive sont des dépenses qui peuvent être prévues quelques mois ou années en avance et pour lesquelles vous ne pouvez pas vous permettre de subir une perte en capital.

Le livret A — 3 %

Pas vraiment besoin de présenter le livret A j’imagine, mais bon, voici ce que nous dit le site du gouvernement :

Le livret A est un compte d’épargne rémunéré dont les fonds sont disponibles à tout moment. Ce compte est sans frais et les intérêts versés sont exonérés d’impôt sur le revenu et de prélèvements sociaux. C’est l’État qui fixe le taux d’intérêt, 2 fois par an. Tous les établissements bancaires peuvent proposer le livret A.

Taux d’intérêt actuel (28/08/2023) : 3 %.

Imposition : aucune imposition.

Maximum que vous pouvez y déposer (plafond) : 22 950 €.

Conditions d’ouverture : les particuliers, mineurs ou majeurs, peuvent ouvrir un livret A. Certaines associations aussi.

Liquidité : extrêmement liquide, surtout si votre livret A se trouve dans la même banque que votre compte courant.

Date de versement des intérêts : les intérêts cumulés sur l’année s’ajoutent au capital le 31 décembre.

Garanties et sécurité : protégé en totalité par l’État.

Bon à savoir : les sommes placées sur le livret A ne sont pas comptées dans les 100 000 € de garantie des dépôts. Par exemple, si vous avez un compte courant avec 100 000 €, un livret A avec 10 000 € et que la banque fait faillite, vous devriez récupérer les 100 000 € (le maximum possible), mais aussi les 10 000 € qui étaient stockés sur le livret A.

Autres :

Les intérêts sont calculés le 1er et le 16 de chaque mois.

Un seul livret A par personne.

Mon point de vue : c’est celui que j’utilise pour mon matelas de sécurité, car il s’agit d’une épargne disponible instantanément et non imposable.

Livret de développement durable et solidaire (LDDS) — 3 %

Selon le site du gouvernement :

Le livret de développement durable et solidaire (LDDS, anciennement CODEVI puis LDD) est un produit d’épargne réglementé et rémunéré, qui permet de contribuer au financement des PME ainsi qu’à l’économie sociale et solidaire.

Taux d’intérêt actuel (28/08/2023) : 3 % (la rémunération est maintenue jusqu’en janvier 2025).

Imposition : aucune imposition.

Maximum que vous pouvez y déposer (plafond) : 12 000 €.

Conditions d’ouverture : tout contribuable majeur ayant son domicile fiscal + les mineurs disposant de revenus personnels et ayant demandé une imposition séparée.

Liquidité : extrêmement liquide, surtout si votre LDDS se trouve dans la même banque que votre compte courant. De plus, certaines banques proposent même une carte de retrait directement liée à un LDDS.

Date de versement des intérêts : les intérêts cumulés sur l’année s’ajoutent au capital le 31 décembre.

Garanties et sécurité : protégé en totalité par l’État.

Bon à savoir : les sommes placées sur le LDDS ne sont pas comptées dans les 100 000 € de garantie des dépôts.

Autres :

Les intérêts sont calculés le 1er et le 16 de chaque mois.

Un seul LDDS par personne.

Mon point de vue : un très bon complément au livret A si ce dernier est plein.

Compte cash de Scalable Capital — 2,6 % + bonus de 1,4 % pendant 4 mois

Scalable Capital est une app allemande qui permet d’investir simplement en bourse.

En souscrivant l’abonnement Prime+ à 4,99 € par mois, vous pouvez non seulement supprimer les frais de trading, mais aussi accéder à une rémunération du cash stocké dans votre compte-titres.

Taux d’intérêt actuel (28/08/2023) : 4 %, mais attention, cette offre ne dure que 4 mois entre septembre et décembre. Le taux d’intérêt « normal » est de 2,6 % auquel s’ajoute un bonus de 1,4 % pendant 4 mois.

Imposition : flat tax de 30 %.

Maximum que vous pouvez y déposer (plafond) : 100 000 €.

Conditions d’ouverture : disponible seulement pour les membres Prime+.

Liquidité : très liquide. Il faudra simplement transférer vos liquidités vers votre compte bancaire.

Date de versement des intérêts : Les intérêts cumulés sont payés chaque trimestre.

Garanties et sécurité : selon le site de Scalable Capital : « Les espèces sont déposées auprès de Baader Bank AG et protégées par la garantie des dépôts allemande de l’EdB jusqu’à un montant de 100 000 € et, au-delà, par le fonds de protection des dépôts des banques privées (BdB). Vous trouverez ici de plus amples informations sur l’étendue de la protection offerte par le fonds de garantie des dépôts. »

Autres :

Les intérêts sont calculés chaque jour.

Mon point de vue : si vous conservez des liquidités pour profiter de certaines opportunités en bourse, cela pourrait valoir la peine d’explorer cette solution. Il faut savoir que d’autres apps, comme Trade Republic ou encore Trading 212, proposent aussi une rémunération sur les liquidités. Je ne les ai pas ajoutées, car elles ne dépassent pas les 3 % :

Trade Republic : 2 % ;

Trading 212 : 1,5 % sur les euros, 2,25 % sur les dollars et 2 % sur les livres sterling.

Revolut Épargne (Flexible Accounts) — entre 3,73 % et 5,3 %

La semaine dernière, j’ai eu la bonne surprise de recevoir une notification de la néobanque Revolut m’annonçant qu’ils venaient de lancer les comptes épargne comme vous pouvez le voir dans la catégorie Wealth ici (Savings) :

Et il faut dire que leur offre est vraiment pas mal !

Taux d’intérêt actuel (28/08/2023) :

3,73 % sur les euros ;

5,3 % sur les dollars ;

5,23 % sur les livres sterling.

Imposition : je n’ai pas trouvé d’infos exactes, mais il doit s’agir de flat tax de 30 %, je suppose.

Maximum que vous pouvez y déposer (plafond) : aucune limite.

Conditions d’ouverture : accessible à tous les clients mais le taux le plus élevé n’est accessible qu’aux abonnés Ultra.

Liquidité : très liquide. Il faudra simplement transférer vos liquidités vers votre compte bancaire Revolut pour pouvoir utiliser l’argent. Tout est instantané.

Date de versement des intérêts : Les intérêts cumulés sont calculés et versés chaque jour contrairement aux autres services.

Garanties et sécurité : les fonds sont gérés par Fidelity, un des plus gros gestionnaires de fonds au monde, mais les garanties sont moindres que sur les autres produits. Selon Revolut : « Bien que le système de protection des dépôts ne s’applique pas à ce produit, vous serez soumis au système d’assurance des investisseurs. Vous trouverez de plus amples informations sur notre site web. »

J’ai regardé et cette assurance semble couvrir jusqu’à 22 000 €.« Votre argent sera investi dans un fonds Money Market (LVNAV), qui est un type de fonds à faible volatilité que les banques et autres grandes entreprises utilisent généralement pour se protéger contre l’inflation. Votre capital n’est menacé que dans le cas improbable où la VNI du fonds diminuerait, où l’APY deviendrait négatif ou en cas de défaillance de Fidelity ou de Revolut Securities Europe UAB. »

Bref, le risque est certes faible, mais pas nul non plus.Autres : je vais m’attarder un peu sur les fonctionnalités, car c’est la solution la plus complète de celles évoquées aujourd’hui.

Ouvrir un compte épargne sur Revolut ne prend que quelques secondes et vous pouvez en ouvrir autant que vous voulez dans l’une des 3 devises. Par exemple, j’ai ouvert deux comptes pour vous montrer. Un en dollars et un en euros :

Bon, c’est pas demain que je partirai sur Mars, mais vous voyez l’idée. C’est une super alternative aux coffres Revolut déjà existants selon moi.

De plus, vous pouvez convertir des euros en dollars en 2 clics pour ensuite abonder le compte épargne en dollars et profiter des 5,3 % d’intérêt. Mais attention ! Vous serez alors exposés au taux de change. Si le dollar perd de la valeur face à l’euro, vous pourrez perdre de l’argent lors de la conversion (inversement, si le dollar prend de la valeur, vous pourrez gagner de l’argent).

Si vous voulez savoir dans quoi votre argent est investi, voici le document lié au compte épargne en dollars et voici le document lié au compte épargne en euros. Sans surprise, il s’agit de produits qui payent des intérêts comme des obligations, des Time Deposit, etc.

Mon point de vue : Revolut m’a épaté sur ce coup-là. En effet, non seulement ils proposent un taux d’intérêt intéressant sur les euros, mais en plus de ça ils nous donnent un accès extrêmement simple au marché américain et anglais où les taux sont bien plus élevés qu’en Europe. Le tout en quelques clics.

Je ne mettrais pas mon épargne de sécurité sur ces comptes en privilégiant le livret A, mais pour d’autres types d’épargne, ils semblent très intéressants.

Pour en savoir plus, vous pouvez cliquer ici.

Livret d’épargne populaire (LEP) — 6 %

Eh oui ! C’est un livret réglementé qui est en tête du peloton ! Qu’est-ce que le LEP ? Selon le site du gouvernement :

Le livret d’épargne populaire (LEP) est réglementé comme le livret A. Destiné aux personnes aux revenus modestes, il est soumis à un plafond de revenus. Il permet à ses titulaires de placer leurs économies tout en leur assurant un maintien de leur pouvoir d’achat.

Taux d’intérêt actuel (28/08/2023) : 6 %.

Imposition : aucune imposition.

Maximum que vous pouvez y déposer (plafond) : 7700 €, mais bientôt 10 000 €.

Conditions d’ouverture : l’ouverture d’un livret d’épargne populaire est soumise sous conditions de revenus. Pour un quotient familial d’une part, il faut par exemple gagner un maximum de 21 393 €. La liste des plafonds est disponible ici.

Liquidité : extrêmement liquide, surtout si votre LEP se trouve dans la même banque que votre compte courant.

Date de versement des intérêts : Les intérêts cumulés sur l’année s’ajoutent au capital le 31 décembre.

Garanties et sécurité : protégé en totalité par l’État.

Bon à savoir : comme le livret A et le LDDS, les sommes placées sur le LEP ne sont pas comptées dans les 100 000 € de garantie des dépôts.

Autres :

Les intérêts sont calculés le 1er et le 16 de chaque mois.

Un seul LEP par personne.

Mon point de vue : un livret intéressant pour les personnes avec de faibles revenus, y compris des étudiants qui commencent à se créer une épargne.

Hors catégorie, mais intéressant

Ici, je vais vous parler de deux types de produits qui ne sont pas des livrets, mais qui proposent un fonctionnement relativement similaire. Par fonctionnement similaire, je veux dire :

Capital garanti. Vous ne pouvez pas perdre l’argent investi sauf en cas de catastrophe comme si la banque ou le fonds fait faillite et qu’ils ne peuvent pas rembourser les investisseurs.

Rémunération intéressante.

Produit structuré à capital garanti

Je ne vais pas rentrer dans le détail des produits structurés, ce sera sûrement un futur sujet, mais certains vous permettent de bénéficier d’un rendement garanti qui dépend de la période pendant laquelle vous allez bloquer votre argent.

Cashbee propose le produit structuré Onyx 3 (Société Générale) — entre 4 et 5,5 %

Ce produit structuré peut être placé dans une assurance vie et il est directement accessible depuis l’app mobile Cashbee.

Son taux d’intérêt est compris entre 4 et 5,5 % si vous conservez ce placement pendant 5 ans.

Par contre, vous pouvez retirer des fonds sous 72 h si besoin.

Le minimum pour investir est de 1000 €.

Cashbee propose pas mal d’autres produits et si vous voulez, voici un code de parrainage qui vous permet d’obtenir 10 € (et moi aussi) dès que vous souscrivez à un placement. Sinon, voici un lien sans parrainage.

Ils proposent aussi un livret boosté à 4 % les 3 premiers mois, puis qui passe à 2,5 % ensuite.

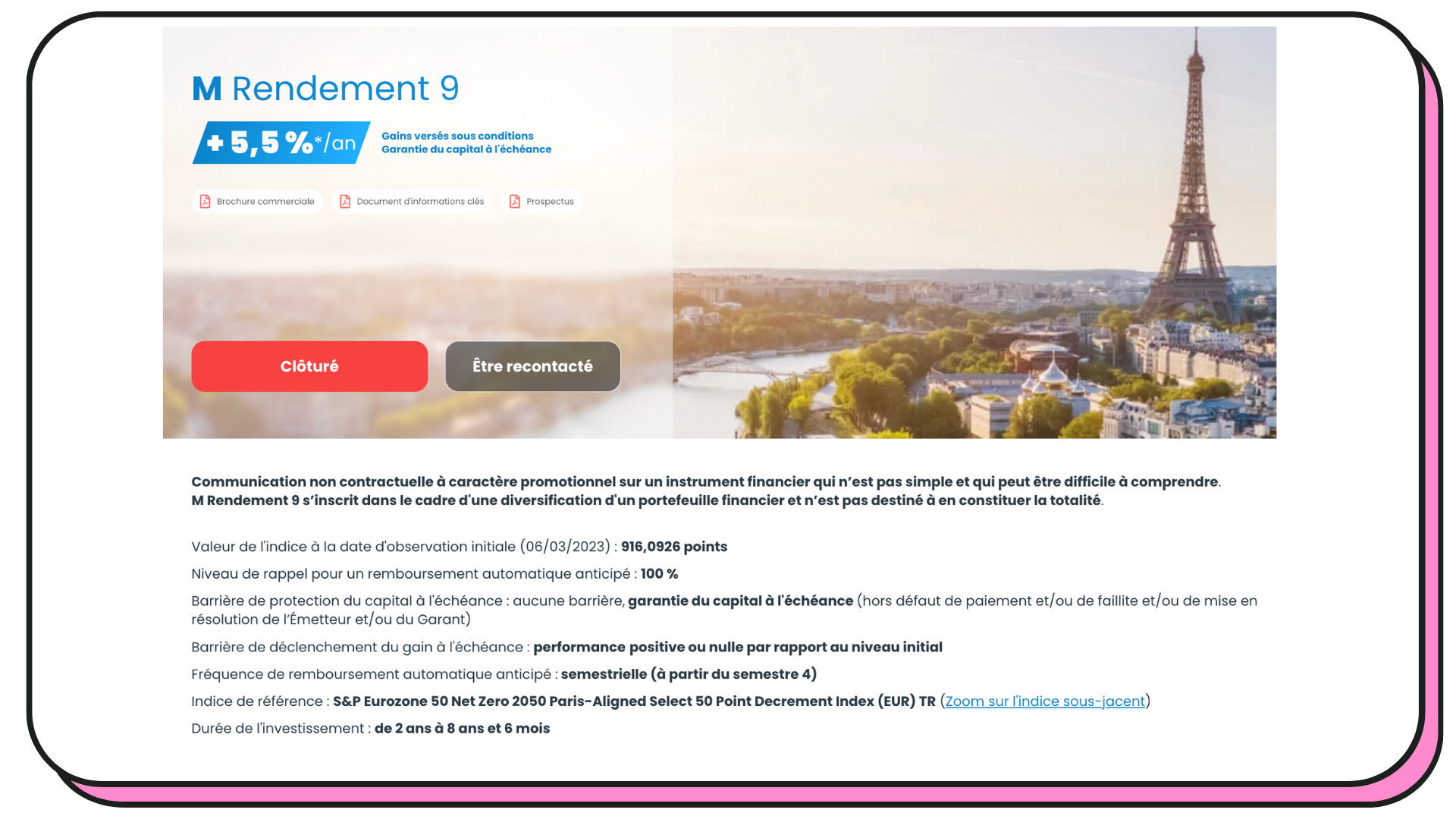

M Rendement 9 de Meilleurtaux — 5,5 %

Malheureusement, ce produit n’est pas disponible actuellement, mais vous pouvez vous inscrire ici pour être tenus au courant de l’ouverture des prochains produits structurés.

Les comptes à terme

Le compte à terme, qu’est-ce que c’est ? Pour faire simple, c’est un prêt que vous faites à une banque et en échange duquel elle vous rémunère un taux d’intérêt.

Concrètement, ça fonctionne comment ?

Vous ouvrez un compte à terme chez une banque.

Vous déposez l’argent sur le compte.

L’argent est bloqué pendant une période prédéfinie à l’avance.

Lorsque la période est terminée, vous récupérez le capital + les intérêts.

C’est un compte sans risque de perte en capital (comme le livret A) qui est protégé par la garantie bancaire des dépôts à hauteur de 100 000 euros en cas de chute de la banque.

Combien ça rapporte ?

Actuellement, le meilleur semble être celui de Klarna via Raisin qui propose 3,95 % pour une période de blocage de 12 mois.

Celui de Boursorama propose 3,5 % pour une période de blocage de 18 mois. Cependant, il n’est accessible qu’à partir de 5000 euros et sans plafond.

Bon à savoir :

Vous pouvez ouvrir autant de comptes à terme que vous voulez.

Vous pouvez ouvrir un compte à terme pour un mineur.

Vous pouvez ouvrir un compte à terme, peu importe votre nationalité ou votre lieu de résidence.

Une entreprise peut ouvrir un compte à terme.

Les intérêts que vous recevez sont imposables. Flat tax de 30 % ou barème progressif de l’impôt et prélèvements sociaux.

Une fois le compte ouvert et la somme déposée, vous ne pouvez plus déposer d’argent.

Chez certaines banques comme Boursorama, il est possible de récupérer l’argent avant la date d’échéance prévue, mais aucun intérêt ne vous sera versé.

Conclusion

J’espère que cette nouvelle édition de Snowball Learn vous a appris de nouvelles choses et qu’elle vous donnera des idées pour votre épargne.

Comme toujours, si vous avez des retours ou commentaires à faire, le mieux, c’est dans les commentaires !

Mais vous pouvez aussi simplement répondre à ce mail :).