📊 Vous voulez investir en bourse simplement avec des frais minimum et de façon automatisée ? Scalable Capital, un broker allemand, vous permet d’investir simplement en bourse. Ils ont récemment lancé Prime+, une offre qui vous permet d’obtenir 2,3 % d’intérêts sur votre cash qui n’est pas investi (dans la limite de 100 000 €). Bonus supplémentaire de 1,2 % par an pendant 3 mois pour les versements de juin. Scalable Capital est le sponsor de Snowball aujourd’hui.

👩🏫 Ce que vous allez apprendre dans cette édition :

📈 Des graphs qui vous expliquent comment fonctionnent les marchés et la psychologie des marchés.

🧠 Pourquoi vous êtes souvent votre pire ennemi.

📊 Des graphs qui montrent à quel point notre temps est précieux.

📈 📉 Et plein d’autres graphs/dessins pour vous poser les bonnes questions.

Hey Snowballers !

Ici Yoann. Aujourd’hui, une édition un peu spéciale, très visuelle, pour changer un peu.

Dès que je tombe sur un graphique ou un dessin que je trouve intéressant, je le stocke dans mon application Notes sur mon Mac ou mon iPhone et j’en ai accumulé pas mal.

Aujourd’hui, j’ai décidé de vous en partager quelques-uns que j’aime bien. Le thème est très large : tout ce qui touche de près ou de loin à l’argent.

L’objectif ? Vous faire réfléchir.

Ah, et pour celles et ceux qui se souviennent du programme Build in Public qui est en pause, vous vous souvenez peut-être d’un des projets gagnants, nommé Buddy ? L’objectif principal était d’aider les jeunes dans tout ce qui touche à l’admin’.

Ils ont lancé un petit produit pour vous aider à déclarer vos impôts. Je pense que vous êtes nombreuses et nombreux à ne pas l’avoir encore fait et il ne reste que quelques jours… Cela pourrait donc être utile !

🇫🇷 Ce questionnaire concerne uniquement ceux qui déclarent leurs revenus en France, et qui ont entre 18 ans et la trentaine (il ne traite pas tous les cas encore, malheureusement).

Avant de rentrer dans le vif du sujet, vous êtes toujours beaucoup à vous demander…

📈 Comment investir en bourse le plus simplement possible en minimisant les erreurs ?

Selon moi, il y a 3 choses à faire (évidemment, je ne suis pas exhaustif) :

Ouvrir un compte-titres qui permet d’investir dans de nombreuses actions et ETF. Pour rappel, un ETF est un panier d’actions qui permet donc de diversifier ses investissements sans avoir à acheter plein d’actions séparément.

Investir principalement dans des ETF sur une période très longue de façon la plus automatisée possible.

S’assurer de ne pas avoir trop de frais. Par exemple, voici la différence d’investissement avec et sans frais sur une période de 40 ans. Choquant.

Justement, Scalable Capital, une entreprise allemande, vous permet d’investir en bourse simplement (actions, ETF et fonds) sans frais de garde ni frais d’entrée, avec des frais très bas et un moyen d’automatiser vos investissements. Parfait ! Et en juin, Scalable Capital sponsorise Snowball. Merci à eux !

Le Free Broker (donc gratuit 😅) vous permet d’acheter des actions et des ETF pour 0,99 € par transaction, mais aussi gratuitement si vous créez un plan d’investissement automatisé (à partir d’un investissement de 1 €).

Le forfait Prime Broker à 2,99 € par mois supprime les 0,99 € par transaction et fait chuter les frais pour les cryptos à 0,69 %.

Et le forfait Prime+ Broker à 4,99 € par mois vous donnera accès à tout ce que je viens de citer avec en plus une belle offre qui permet d’obtenir 2,3 % d’intérêts sur votre cash jusqu’à 100 000 €. Pas mal pour celles et ceux qui ont atteint le plafond du livret A.

🎁 En juin, gagnez un bonus supplémentaire de 1,2 % pendant trois mois avec l’offre Prime+ Broker.

✨ Votre cash est assuré à hauteur de 100 000 € dans une banque allemande.

🚀 Vous voulez vous lancer ou améliorer votre expérience grâce à Scalable Capital ? C’est par ici, pour ouvrir votre compte gratuitement :

Souvenez-vous qu’investir dans des actions ou des cryptos comporte des risques de perte en capital. Diversifiez bien vos investissements et n’oubliez pas votre épargne de sécurité.

30 graphiques et dessins pour vous faire réfléchir

La psychologie des marchés

Le grand classique qu’on voit souvent tourner sur internet et qui nous montre les différentes phases émotionnelles liées aux cycles des marchés :

On commence par douter fortement que les marchés repartent à la hausse, car ils sont stagnants.

De l’espoir naît quand ils commencent à repartir à la hausse.

S’ensuivent de l’optimisme, une forte croyance et même de l’euphorie. L’euphorie peut être dangereuse, car c’est souvent à ce moment-là que les investisseuses et investisseurs non chevronnés décident d’investir…

Finalement, les marchés chutent et laissent place à de l’anxiété, du déni, car on pense que cela va repartir à la hausse, puis de la panique et de la colère. C’est souvent dans ces moments-là que les investisseurs vendent. On se rend compte qu’ils achètent au pire moment (le plus haut) et vendent au pire moment (au plus bas).

Ces cycles peuvent pousser de nombreuses personnes à ne plus croire aux pouvoirs de l’investissement et à s’arrêter.

💡 Gardez en tête qu’il s’agit de cycles et que le plus important et de diversifier ses investissements, d’investir régulièrement et sur une période longue. Ne regardez pas trop les cycles. Ils sont normaux.Le déclin d’une population peut créer un déclin de l’innovation

Azeem Azhar d’Exponential View nous montre qu’il existe une forte corrélation entre la chute du nombre de brevets déposés au Japon et la chute de la population active. Ce qu’il se passe au Japon pourrait très vite arriver dans les pays où la population est en déclin, y compris en Europe.

Espoir + investissement = mauvais couple

Quand vous investissez, il ne faut pas juste acheter un truc et espérer qu’il prenne de la valeur. Sans forcément devenir un expert, il faut comprendre ce dans quoi on investit et pourquoi on investit dans cet actif.

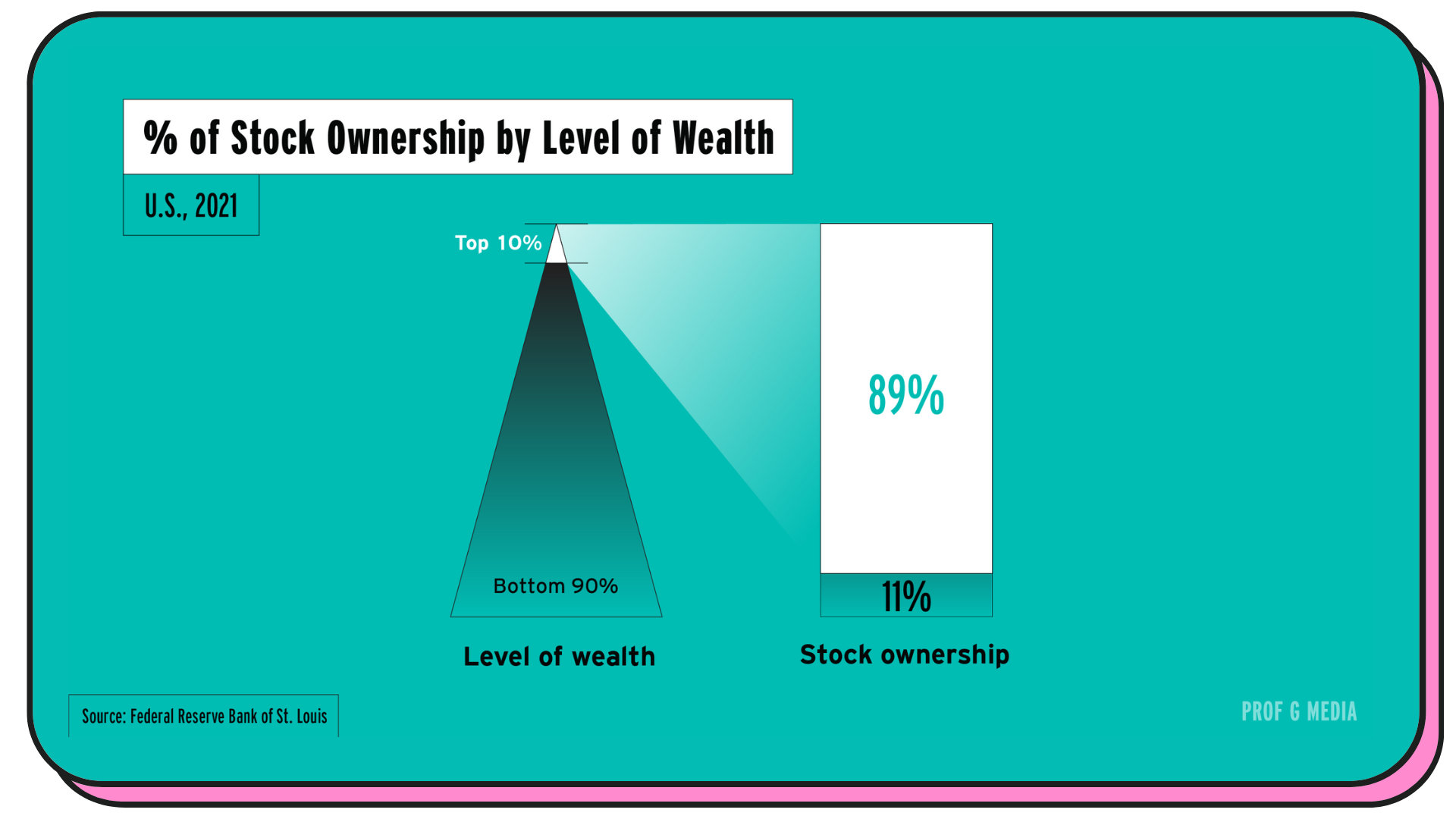

Une grosse partie de la population américaine détient des actions, très peu en France

Plus de 60 % des Américaines et Américains détiennent des actions ! Cela montre à quel point nos deux systèmes sont différents et à quel point le nôtre est très lié au fait que pendant des années, c’était sur la retraite que nous comptions, car quand on regarde le nombre de Français qui détiennent des actions, nous sommes bien loin des 61 %…

Et on voit aussi que les plus riches détiennent beaucoup plus d’actions que les moins riches. Mais dans quel sens va la corrélation ? Est-ce que nous sommes riches parce que nous avons plus d’actions ou bien nous avons plus d’actions car nous sommes plus riches ? Certainement dans les deux sens, mais cela m’amène au prochain graph’…

10 % des Américains les plus riches détiennent 89 % des actions

Et ceci m’amène également au prochain graph’…

Peu importe notre salaire, ou notre richesse, investir est un moyen de faire chuter les écarts de richesse

Si vous arrivez à épargner un petit peu (même quelques dizaines d’euros par mois) sur du très long terme, au fil des années, votre richesse va fortement augmenter. Apprenez bien ça à vos enfants et à vos proches ! Mais pourquoi ?

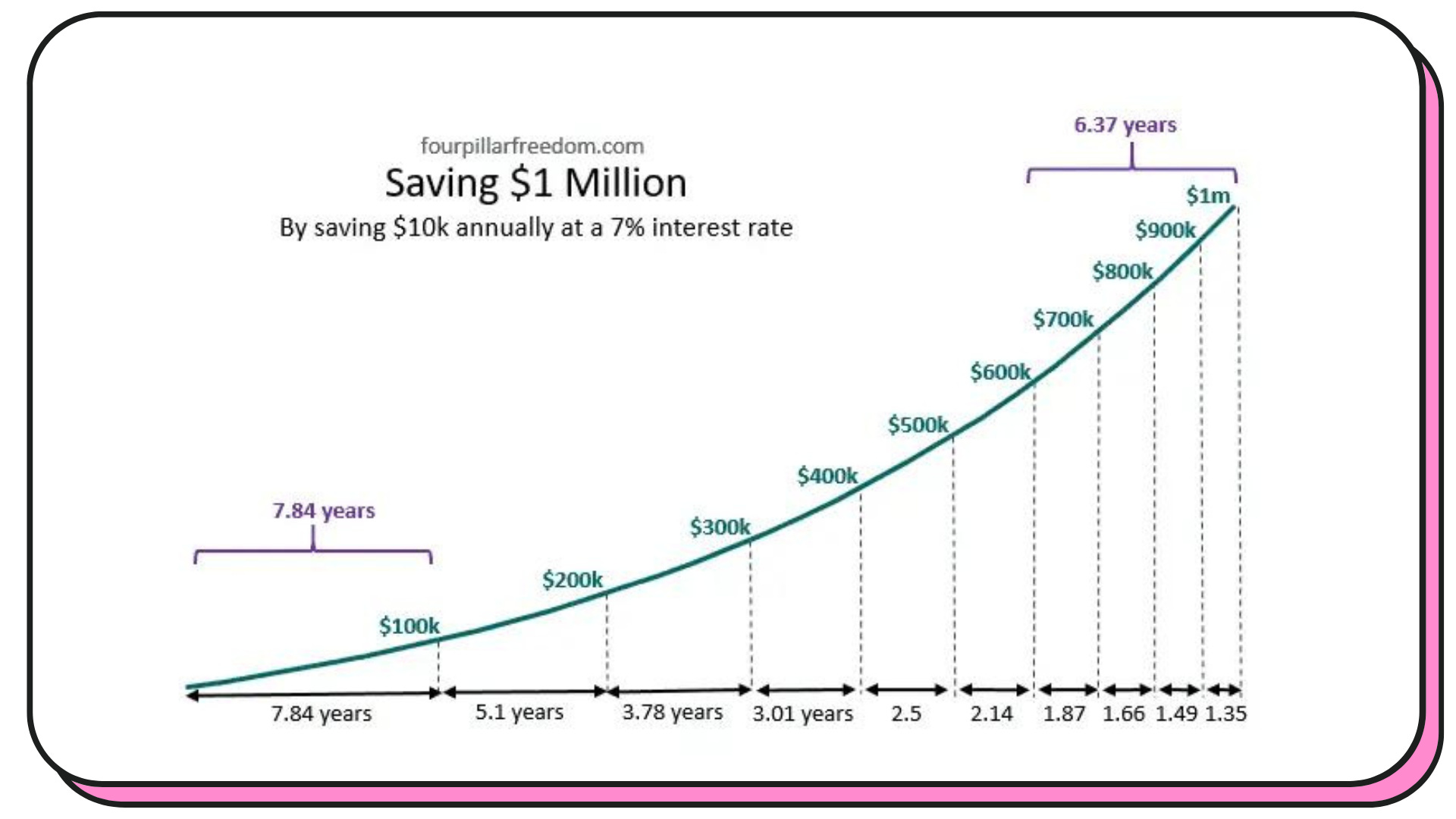

La magie des intérêts composés, l’effet boule de neige (#Snowball)

Investir peut paraître compliqué et les retours peuvent sembler faibles au début. Dans ce graph’, on voit par exemple qu’en investissant 10 000 € par an avec un taux d’intérêt de 7 % par an, il faudra près de 8 ans pour atteindre les 100 000 €. C’est loooooong.

Par contre, la magie des intérêts composés fait que tout s’accélère avec le temps. Exactement comme quand vous faites rouler une boule de neige. Au début, elle amasse peu de neige et plus elle grossit, plus elle amasse de neige. C’est pareil pour l’argent. Les intérêts s’appliquent sur une somme de plus en plus grosse.

Il fallait 8 ans pour passer de 0 à 100 000 €, mais seulement 6,3 ans pour passer de 600 000 € à 1 million d’euros (+400 000 €).

On voit mieux sur le graph’ ci-dessous à quel point votre épargne (en bleue) est boostée par les intérêts (en violet) :

Ce qui nous conduit à notre prochain petit schéma encore plus parlant…

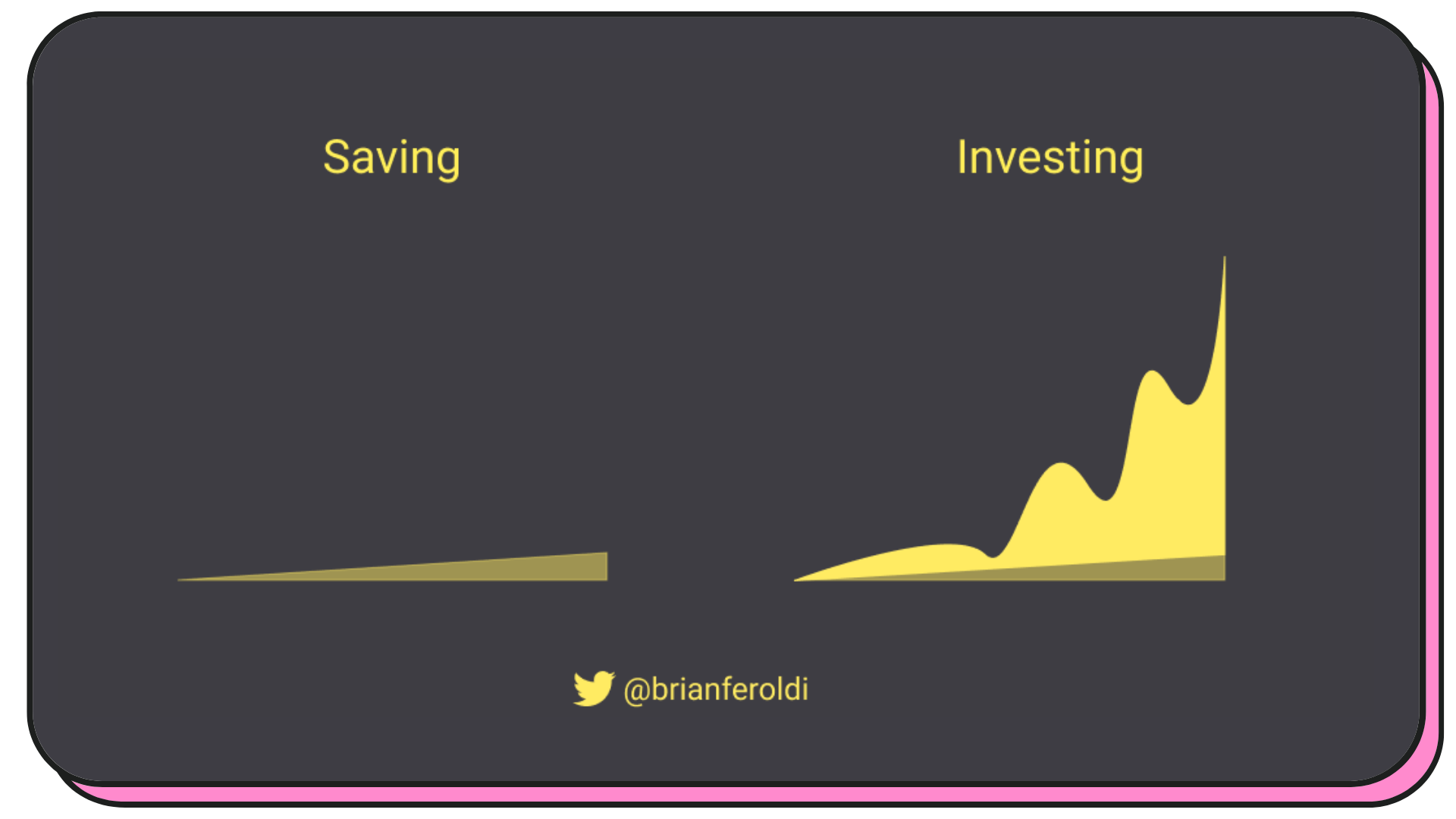

Épargner vs investir

No comment…

Avant de continuer, une petite question qu’on me pose souvent :

👩🏫 Yoann, est-ce encore possible d’investir à Paris ?

En 2015, j’achetais mon tout premier appartement : un studio dans le 8e entre le quartier des Batignolles et le quartier de Pigalle. Quelques années plus tard, je revends ce bien avec une jolie plus-value et très content de cette première expérience. Mais est-ce que ça vaut toujours la peine, aujourd’hui ?

Historiquement, le marché parisien a toujours été extrêmement résilient de par sa forte attractivité (une énorme demande) et une offre très limitée à cause de la réglementation. Le mètre carré coûtait 3000 € dans les années 2000 et autour de 10 000 € actuellement.

Ce qui est intéressant avec le marché parisien, c’est qu’il n’a jamais connu un recul marquant et même quand les prix ont chuté, ils sont rapidement remontés quelques années après.

Comme nous le dit l’étude de Mon Majord’home, Paris reste « un choix incontournable en matière d’investissement locatif, notamment si vous êtes en quête d’un investissement très sécurisé et d’une très bonne rentabilité à long terme au sein d’un marché immobilier porteur en France. »

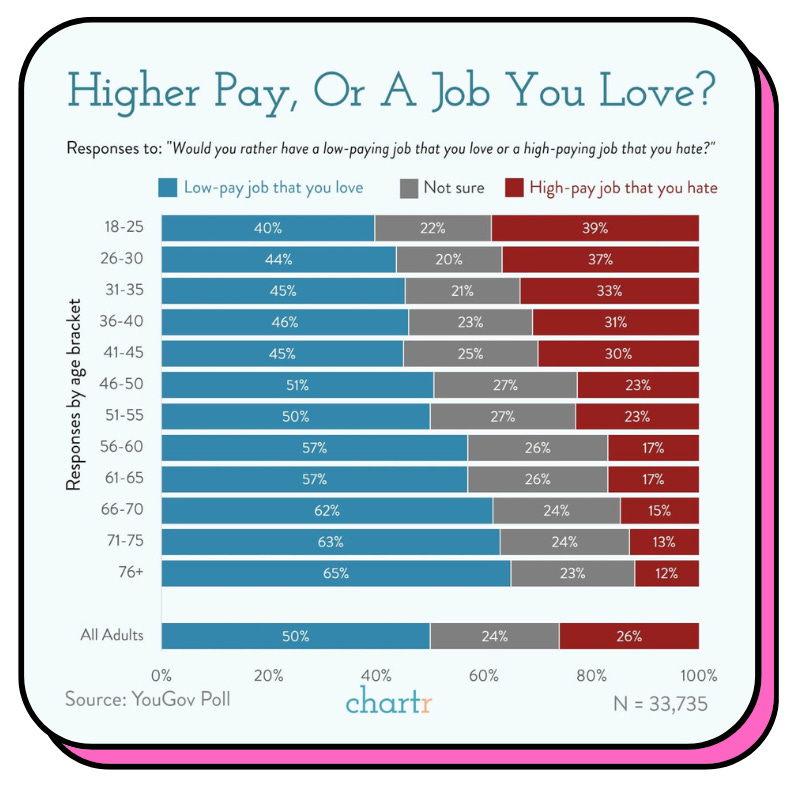

Un job qui paye bien ou un job épanouissant ?

Ah, la grande question… Quand on regarde cette étude de YouGov, il semblerait que plus on est jeune, plus on est prêt à accepter un job qu’on déteste, mais qui paye bien et plus on vieillit, plus la tendance s’inverse. Deux explications selon moi :

Plus on vieillit, plus on se rend compte que le temps est précieux, car il nous en reste de moins en moins ;

Plus on vieillit, plus on accumule de la richesse et moins on a besoin de travailler pour gagner de l’argent #LibertéFinancière.

La croissance des entreprises s’accélère

Il a fallu plus de 4 ans à Spotify pour atteindre les 100 millions d’utilisateurs, mais seulement 9 mois pour TikTok et 2 mois pour ChatGPT !

Les cryptos continuent leur ascension

Plus de 900 000 personnes sur Terre détiennent plus d’un bitcoin et malgré le marché plutôt morose de ces derniers mois, l’ascension a été fulgurante.

Nous sommes quand même encore très loin d’une adoption de masse.

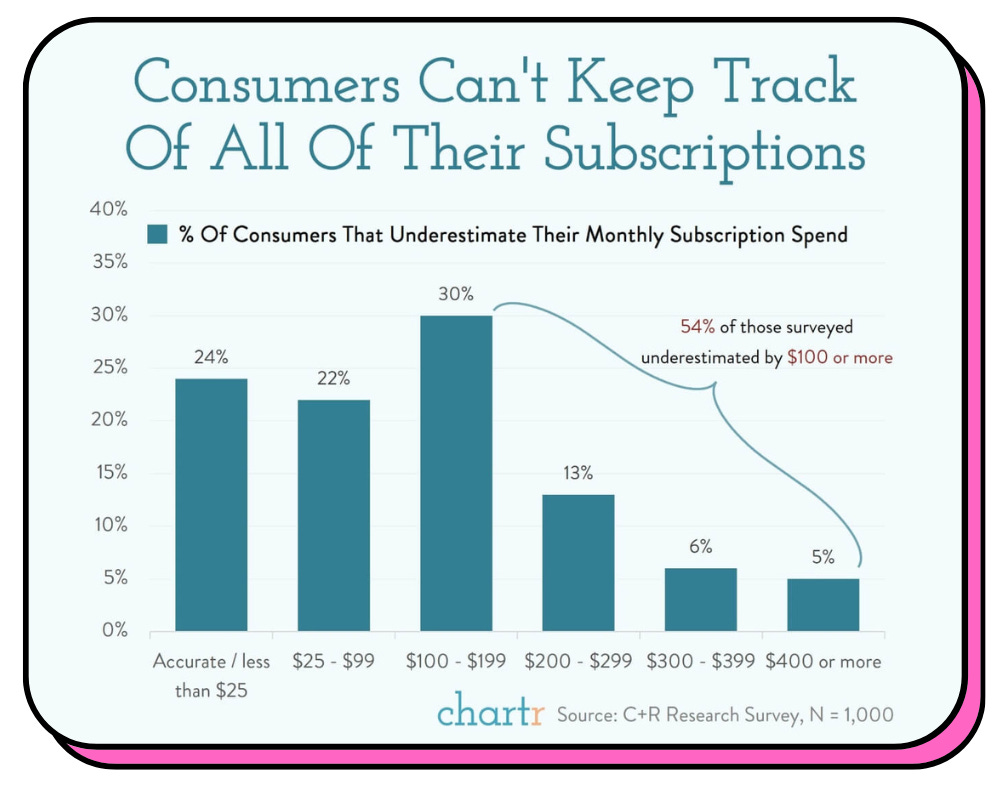

Attention à vos abonnements !

Netflix, Spotify, Prime, la salle de sport, Audible, Snowball 😅… Le nombre d’abonnements a explosé ces dernières années et il faut réussir à garder un œil sur ces derniers pour éviter de se retrouver avec des abonnements inutiles qui traînent pendant des années. L’étude ci-dessus nous montre que 54 % des personnes interrogées ont sous-estimé le coût total de leurs abonnements de 100 $ ou plus !

Devenir riche ce n’est pas si simple, mais le rester c’est encore plus compliqué

Le graph’ ci-dessus nous montre que 11,1 % des Américains entrent dans le top 1 % des personnes les plus riches pendant 1 à 5 ans, mais seulement 1,1 % de ces Américains arrivent à rester dans le top 1 % pendant plus de 10 ans !

Eh oui… C’est un marathon et pas un sprint. Vouloir courir un marathon en sprintant est la meilleure façon de s’arrêter au 3e kilomètre, voire avant.

L’important d’investir régulièrement

Le graph’ ci-dessus est peu lisible et ce n’est pas trop grave. Il nous montre toutes les crises qui ont affecté l’index américain Dow Jones Industrial Average entre 1896 et 2016. On voit qu’elles sont très nombreuses et que parfois, les marchés ont mis plus de 20 ans à s’en remettre.

Tout ça pour vous dire qu’il est possible que vous traversiez des périodes difficiles avec des marchés qui stagnent, voire qui chutent.

Cela montre à quel point il est important d’investir régulièrement sans trop se soucier de l’état des marchés.

Imaginez, vous investissez en 1926 au top des marchés. Puis krach boursier et vous n’investissez plus rien… Il faudra attendre plus de 25 ans pour revenir dans le vert ! Par contre, si vous continuez d’investir régulièrement après cette date, il est fort possible que vous repassiez dans le vert bien avant.

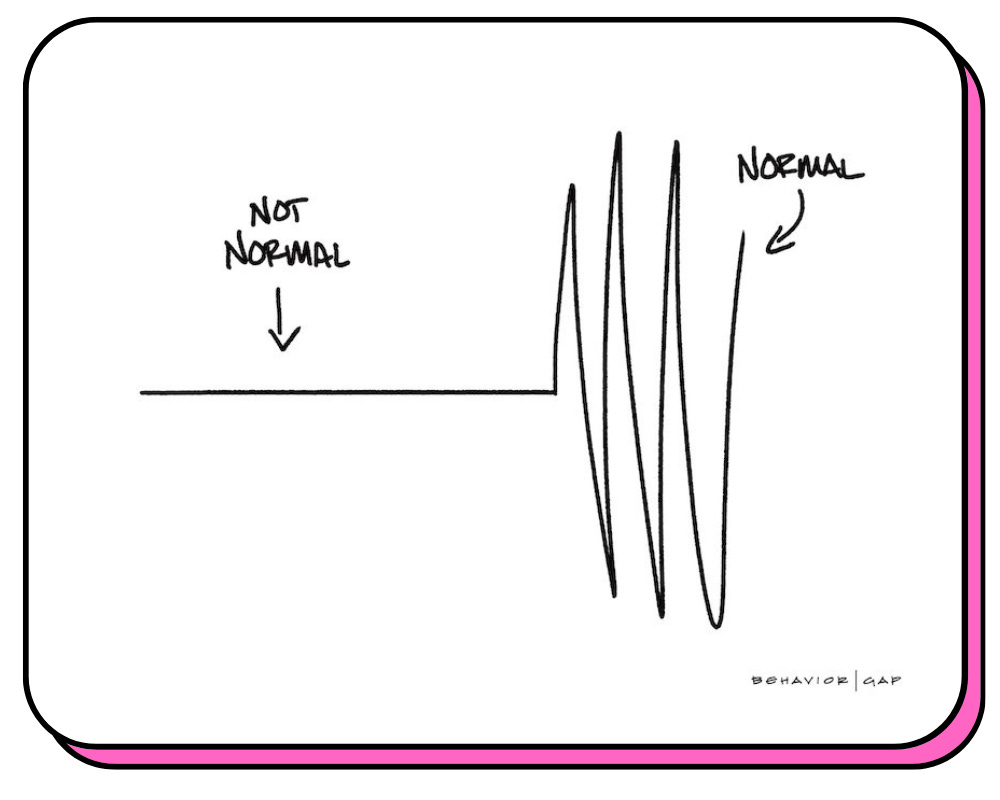

La volatilité est normale et nécessaire dans l’investissement

N’ayez pas trop peur des variations de prix (volatilité), mais adaptez vos investissements à votre situation :

Plus vous êtes jeunes, plus vous pouvez supporter de fortes variations de prix, car votre horizon temporel est long.

Plus vous arrivez proche de la retraite, plus vous devez vous éloigner des produits trop volatils. Vous n’avez pas envie de voir votre patrimoine fondre quand vous en avez le plus besoin.

Le nombre d’entreprises explose en France

Le nombre d’entreprises - et notamment de microentreprises - a explosé en France depuis la mise en place de ce statut. De plus, la période covid a fait exploser le nombre de créations de microentreprises, mais aussi d’entreprises.

Est-ce à cause de la situation ou parce que les nouvelles générations cherchent plus d’indépendance ? Certainement un peu des deux.

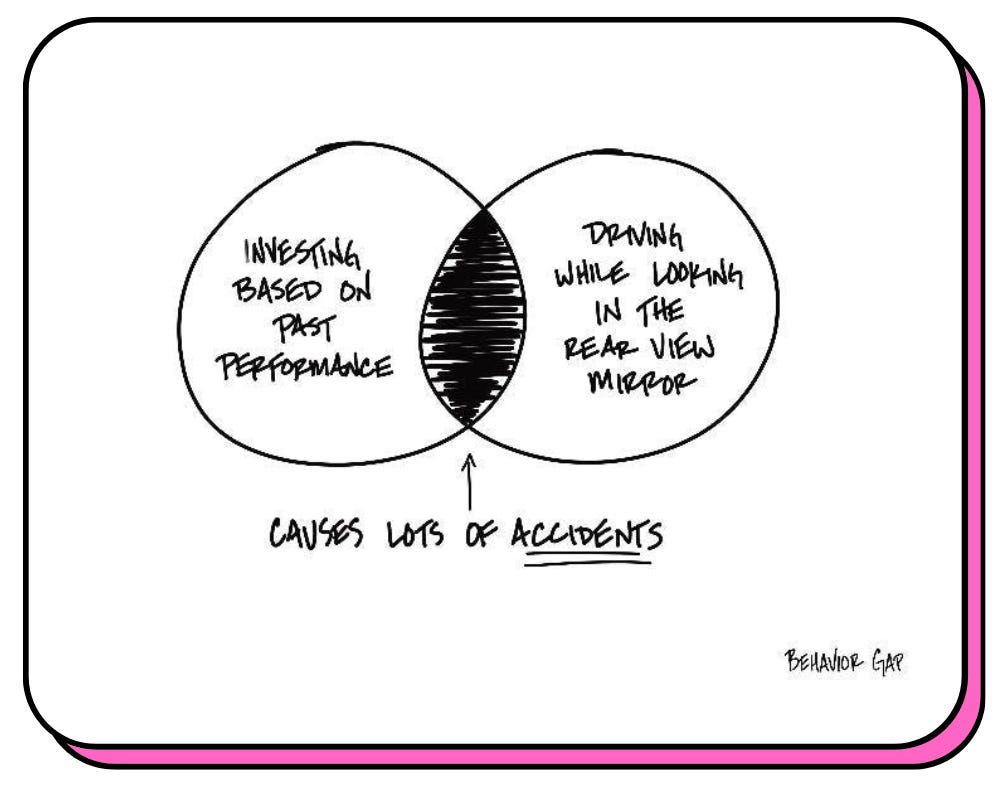

Les performances passées ne préjugent pas des performances futures !

Investir seulement en se basant sur les performances passées, c’est un peu comme conduire en regardant dans les rétroviseurs : ça crée pas mal d’accidents.

Évidemment, il faut regarder ce qu’il s’est passé quand vous investissez. L’historique vous donne toujours des informations qui peuvent vous aider à prendre des décisions et surtout à savoir pourquoi telle entreprise ou tel actif a connu une croissance. Les raisons derrière les performances sont plus importantes que les performances elles-mêmes. Une crypto qui a fait +10 000 % de croissance juste parce qu’Elon Musk en a parlé, ne veut certainement pas dire qu’elle fera 10 000 % après votre achat…

Ce qui nous amène donc à…

Investissez dans un business, pas une action

Bien évidemment, ce graph’ est caricaturé. Un business peut aussi voir ses ventes chuter. Mais souvent, les variations d’une action ne reflètent pas forcément le business de l’entreprise qui se cache derrière.

Cela marche aussi dans les cryptos.

Et si vous investissez dans des ETF (des paniers d’actions qui reflètent souvent une industrie ou un index), alors observez cette industrie ou cet index d’un point de vue macro. Je vous donne un exemple : l’ETF S&P 500 qui représente les 500 plus grosses entreprises américaines. Cet ETF prendra de la valeur si les États-Unis continuent leur croissance et continuent d’être la première puissance économique mondiale. C’est assez simpliste, mais cela vous montre le type de raisonnement que vous pouvez adopter.

Le prix d’une action est influencé par différentes choses

Concentrez-vous sur le long terme, pas le court terme

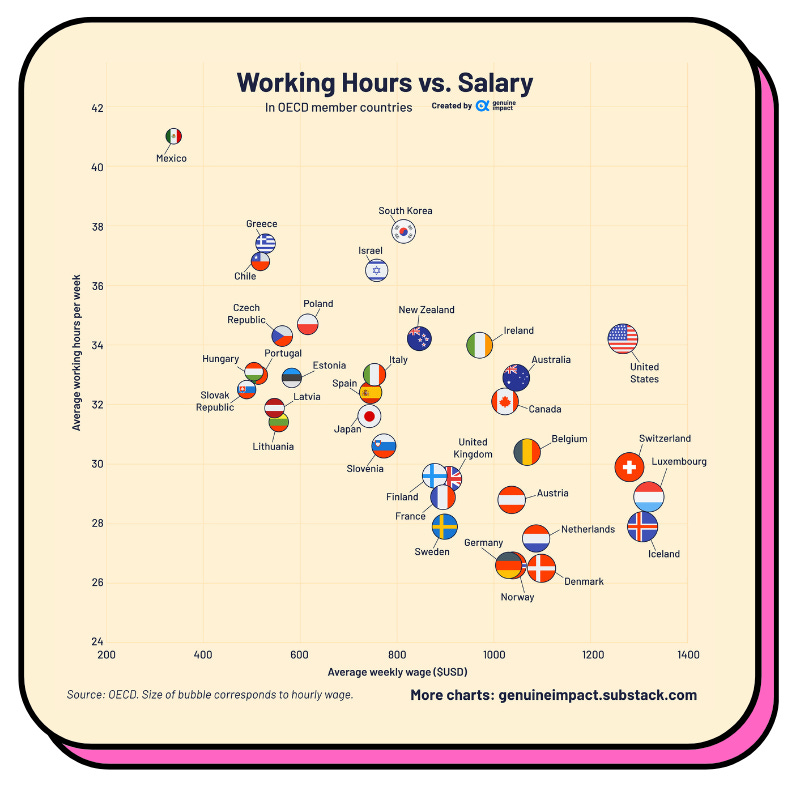

Un graph’ intéressant sur le nombre d’heures travaillées par semaine vs le salaire gagné dans différents pays

N’oubliez pas la règle des 50/30/20 et n’oubliez pas que c’est un guide, pas une vérité absolue

N’écoutez pas les lanceurs d’alerte qui prédisent tout le temps des catastrophes…

Ci-dessus, un graph’ qui montre l’évolution du S&P 500 (le CAC 40 américain, en gros) et les tweets de l’auteur du livre Père riche, père pauvre, Robert Kiyosaki qui n’arrête pas d’annoncer des énormes krachs… En général, ces personnes ne cherchent que de l’attention en essayant de vous faire peur…

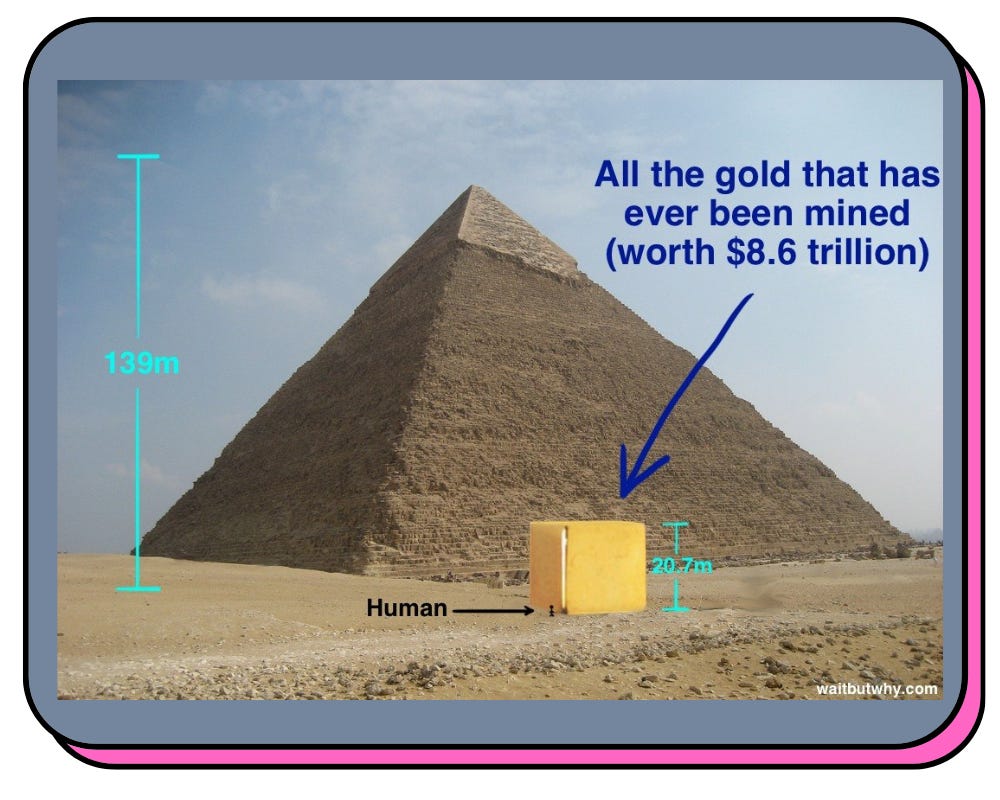

Il n’y a vraiment pas beaucoup d’or sur Terre

On passe vraiment beaucoup de temps à travailler…

Il s’agit d’une personne américaine moyenne, mais nous ne sommes pas très loin en France. Cela permet de mettre un peu de perspective quand on voit qu’il y a si peu de semaines dans une vie.

Un carré sur ce graph’ = une semaine.

Donc une ligne = une année.

Rouge = carrière.

Violet = retraite.

Orange = études supérieures.

Jaune = lycée.

Une autre façon de visualiser une vie humaine

Tout ça pour vous montrer à quel point le fait de pouvoir avoir plus de temps libre (et donc d’investir) peut être important.

Consommer moins, consommer mieux ?

Pour épargner, il faut dépenser moins que ce qu’on gagne et souvent pour dépenser moins, ben il faut consommer moins… D’où l’importance de privilégier des produits qui vont durer longtemps et qui auront finalement un coût par année plus faible que des produits pas chers, mais que vous allez jeter au bout de 6 mois…

Ne regardez pas trop ce que font les autres. N’essayez pas de reproduire ce que fait Warren Buffett, il n’a pas les mêmes objectifs que vous…

“Quand vous investissez, le seul objectif qui compte, c’est le vôtre.”

Conclusion

J’espère que cette édition un peu particulière vous a plu et qu’elle vous a aidé à vous poser quelques questions.

Je pense qu’on fera de plus en plus d’éditions plus visuelles comme celle-ci dans le futur.

Comme toujours, si vous avez des retours ou des commentaires à faire, le mieux c’est dans les commentaires :

Mais vous pouvez aussi simplement répondre à ce mail :).