👉 N’oubliez pas d’ajouter un petit cœur si ça vous a plu. C’est utile pour de multiples raisons : savoir le contenu que vous préférez, éviter de tomber dans les spams, me faire plaisir 🙃. Merci. :)

P.S. Comme plus de 38 000 personnes, n’oubliez pas de me suivre sur LinkedIn (ainsi que Snowball.)

Hey Snowballers !

J’espère que vous allez bien et que vous passez un excellent début de semaine !

De mon côté, comme vous avez pu le lire dans le Snow Report de lundi matin ou dans les Daily Snow sur WhatsApp, je suis de retour de vacances et en super forme pour continuer à construire Snowball à vos côtés.

On va un peu accélérer dans les prochaines semaines pour emmener Snowball to the next level ! Stay tuned.

Avant de commencer, je voulais vous présenter un projet qui a été construit (en partie) par Younès, un des membres de la communauté Snowball pour Roland-Garros : « RG Game, Seat & Match ». Il s’agit de la première collection NFTs de Roland-Garros. Younès propose deux NFTs à gagner pour la communauté Snowball. Comment participer ?

✅ Rejoindre ce groupe Telegram.

✅ Liker et commenter « Snowball » en cliquant ici.

Ces NFTs vous donneront accès à une communauté passionnée de tennis, mais aussi à d’autres trucs plutôt cool comme la possibilité de gagner des balles utilisées pendant les matchs, ou encore l’accès à des événements VIP. Bref, vous ne deviendrez pas millionnaires avec ces NFTs, mais si vous aimez le tennis, ça peut être une expérience intéressante. Je précise que je ne touche rien du tout pour présenter ce projet (à part Younès qui m’a proposé de m’offrir un NFT). Je le fais juste parce que j’adore le tennis. :)

Infos pratiques avant de commencer :

💬 Rejoindre la communauté Snowball Peerboard (gratuit).

📣 Rejoindre le Discord Snowball (abonnés Premiums).

📲 S’abonner au Daily Snow Light, les meilleurs news finance, tech et crypto tous les jours sur WhatsApp. (gratuit).

📲 S’abonner au Daily Snow Premium. La même chose, mais avec encore plus de news. Moins de 3 minutes de lecture (abonnés Premiums).

📕 Acheter le livre l’Effet Snowball (dispo aussi au format ebook), un condensé de tout ce dont vous avez besoin pour commencer à investir dans la plupart des actifs disponibles sur le marché (actions, cryptos, immobilier et investissements alternatifs).

📚 La base de données de toutes les éditions gratuites de Snowball classées par catégories.

On va parler de quoi cette semaine ?

Comme lors de la dernière édition, cette semaine, j’ai décidé de vous partager un sujet qui concerne un chapitre complet de mon livre L’Effet Snowball : les biais cognitifs.

Pour rappel, si vous avez raté la dernière édition :

Votre cerveau est à la fois votre meilleur allié et votre pire némésis. Une sorte de Jekyll and Hyde avec lequel il faut savoir jouer en permanence et je vais tenter de vous donner quelques tips pour déjouer les principaux pièges dans l’univers de l’investissement et des finances. Que vous soyez une ou un investisseur dans les cryptos, dans la bourse ou dans n’importe quel autre actif, cette édition s’applique à vous toutes et tous.

Pour lire la partie 1 de cette microsérie, c’est par ici :

Sommaire

L’effet Dunning-Kruger

L’effet Bandwagon ou effet de mode

L’effet d’aversion pour la perte

Conclusion

L’effet Dunning-Kruger

Définition de l’effet Dunning-Kruger

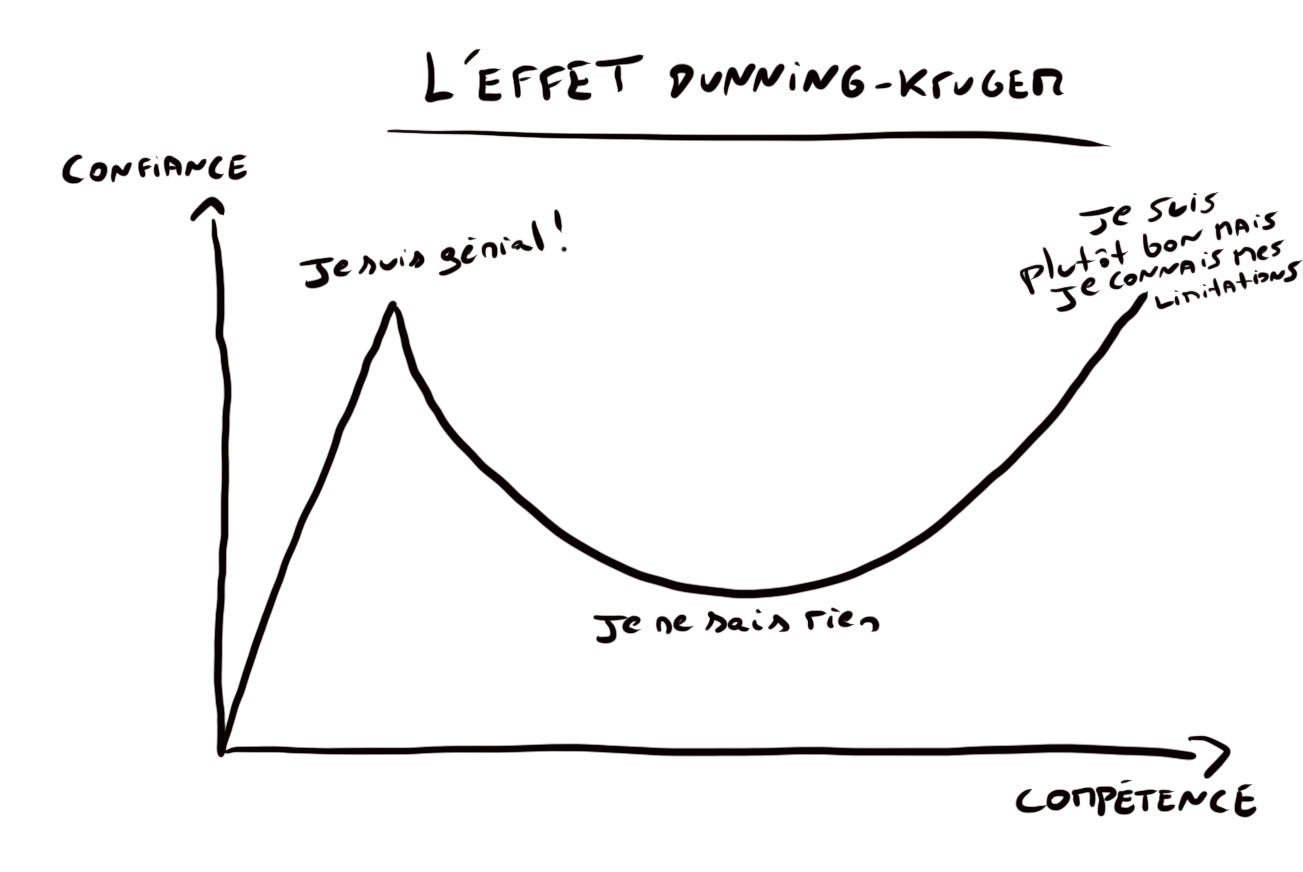

L’effet Dunning-Kruger nous dit que les personnes les moins compétentes dans un domaine sont souvent celles qui ont tendance à surévaluer leurs compétences. Au contraire, les personnes les plus compétentes auraient tendance à sous-évaluer leurs compétences (jusqu’à un certain niveau) en pensant que ce qui est simple pour eux l’est aussi pour les autres.

Cet effet est visible tous les jours et dans tous les domaines. Par exemple, en pleine pandémie de virus Covid-19, tout le monde semblait penser avoir les compétences d’un épidémiologiste ou d’un virologue.

Ce petit graphique issu du blog medicinenet.com peut facilement résumer l’effet Dunning-Kruger :

Les chercheurs Dunning et Kruger à l’origine de la découverte de cet effet nous disent que :

la personne incompétente va avoir tendance à surestimer ses compétences ;

la personne incompétente n’arrive pas vraiment à reconnaître la compétence de ceux qui l’ont vraiment ;

la personne incompétente ne se rend pas compte de son degré d’incompétence ;

une formation qui mène à une amélioration des compétences permettrait aux personnes de se rendre compte de leurs lacunes passées.

Pourquoi existe-t-il ?

Il faut savoir que cet effet n’est pas le même partout dans le monde. Les Japonais, par exemple, auraient plus tendance à sous-estimer leurs compétences et à voir l’échec comme une façon de s’améliorer.

Cet effet Dunning-Kruger semblerait être une façon pour l’être humain d’avoir plus confiance en lui et serait donc une forme de protection de notre égo. Cependant, les différences culturelles nous poussent également à croire que cet effet pourrait simplement être lié à notre éducation et à notre environnement culturel. Pas de consensus ici.

Quelques exemples d’effets Dunning-Kruger

Lorsque les marchés financiers sont en hausse et que la plupart des personnes réalisent des gains, elles vont avoir tendance à croire que leur niveau de connaissance est bien supérieur à ce qu’il est réellement. C’est d’ailleurs pour ce genre de raison que vous pourrez voir naître des centaines d’experts sur les réseaux sociaux.

Autre exemple, les personnes qui sont peu performantes dans leur travail n’ont aucun problème à se porter volontaires pour un travail supplémentaire qui peut dépasser leurs capacités ou compétences.

Son importance dans les finances personnelles

Se croire plus fort que des experts lorsque vous investissez, ou plus fort que le marché lui-même peut être très dangereux, car il pousse à un excès de confiance qui peut parfois vous conduire à la ruine. Par exemple, de jeunes investisseurs américains ont pris d’énormes risques au début de l’année 2021 en pariant sur des mouvements de Bourse. Vu que beaucoup avaient réussi à se faire de l’argent, ils ont cru avoir des compétences supérieures et ont donc parié de plus grosses sommes. Résultats : certains ont perdu des centaines de milliers de dollars et plusieurs se sont même suicidés suite à ces pertes…

Comment l’éviter ?

La meilleure façon est tout simplement de prendre son temps, de questionner ses compétences de la façon la moins biaisée possible, de demander des avis à ses proches ou à des experts reconnus.

Une autre façon est d’utiliser du raisonnement de second degré en se posant des questions telles que :

Quelles sont les informations qui pourraient se trouver dans mes angles morts ?

Quels types d’informations me manque-t-il ?

Être au courant des biais existants. Par exemple, le biais de confirmation peut venir renforcer l’effet Dunning-Kruger.

L’effet Bandwagon ou effet de mode

Définition de l’effet Bandwagon

Nous savons tous que l’espèce humaine est une espèce extrêmement sociale et cette aptitude fait notre force. Cependant, elle peut aussi nous jouer des tours et nous pousser à faire des erreurs.

En effet, cela nous pousse à faire et croire des choses tout simplement parce que beaucoup d’autres personnes les croient ou les font.

L’effet Bandwagon nous dit que nous préférons les actions que beaucoup d’autres personnes entreprennent, sans tenir compte de la logique ou du bien-fondé de ces actions.

Pourquoi existe-t-il ?

Il est évident que cet effet existe tout simplement pour nous aider à prendre des décisions rapidement et à prendre des décisions qui semblent profiter à la majeure partie du groupe dans lequel nous sommes. Cet effet nous a aidés à adopter les bons comportements pour survivre dans le passé. Si tout le monde mange ces baies et ne meurt pas, alors peut-être que je devrais aussi en manger pour survivre. Si tout le monde se met à courir dans une direction, c’est certainement qu’il existe un danger. L’effet de mode est en grande partie positif, mais de nombreux exemples négatifs existent, d’où le fait qu’il faut savoir le détecter dans de telles situations.

Quelques exemples d’effets Bandwagon

Lors d’une émission de caméra cachée aux US, des gens entraient dans un ascenseur pour trouver plusieurs personnes (acteurs) debout face au mur du fond. Plutôt que de remettre en question ce comportement bizarre, de nombreuses personnes entrant dans l’ascenseur imitaient simplement ce comportement, malgré son absurdité.

Si vous marchez dans la rue et qu’une personne se fait agresser, mais que les 50 personnes autour ne font rien, vous allez avoir tendance à ne rien faire également.

Si tout le monde se met à adopter un régime particulier, alors vous allez avoir plus de chances de vouloir l’adopter également.

Si tout le monde se met à utiliser un réseau social, vous allez vouloir vous aussi y être même si vous n’y trouvez aucun intérêt.

Cet effet de mode est souvent lié à la notion de FOMO. FOMO est un acronyme qui signifie Fear Of Missing Out, ou la peur de rater quelque chose en français. Si tous vos amis sortent et que vous êtes fatigués, vous allez vous aussi vouloir sortir à cause de ce Bandwagon effect et par peur de rater quelque chose.

Son importance dans les finances personnelles

Cet effet de mode se retrouve dans beaucoup de domaines des finances personnelles. Par exemple, en France, les gens ont tendance à épargner sur un Livret A, alors que c’est loin d’être la meilleure décision. Évidemment qu’il n’y a pas que l’effet de mode qui joue ici, mais son rôle n’est pas négligeable.

Autre effet négatif. Si tout le monde achète une action, vous allez vous aussi vouloir acheter cette action sans trop vous poser de question. C’est d’ailleurs un effet pervers des applications de trading qui font remonter les actions les plus achetées pour vous pousser à les acheter. Alors oui, parfois le fait que tout le monde achète la même action est une chose positive, mais d’autres fois c’est un simple effet de mode. Il faut alors éviter d’acheter de tels produits pour éviter l’explosion de la bulle.

Tout comme je vous disais au début de ce chapitre, cet effet de mode peut vous pousser à acheter des actions en haut d’un cycle des marchés (donc à un prix très élevé) et à vendre au plus bas du cycle, car en haut tout le monde achète et en bas tout le monde vend…

Comment l’éviter en finance ?

La meilleure façon d’éviter cet effet en finance est tout simplement d’avoir votre propre stratégie. Si vous mettez en place votre propre cadre de décisions et d’actions et que vous vous y tenez quoi qu’il arrive, alors vous ne succomberez pas à l’effet de mode ou du moins, de façon moins violente.

Une autre façon d’éviter ce biais est de simplement réfléchir pour déterminer si une action donnée a réellement du sens. L’action est-elle fondée sur une logique solide ou sur des hypothèses erronées ? Réagissez et changez de cap en conséquence.

L’effet d’aversion pour la perte

Définition de l’effet d’aversion pour la perte

Ce biais nous dit que nous accordons beaucoup plus d’importance à une perte qu’à un gain lorsque les deux sont équivalents. Vous pourriez le traduire par « J’ai gagné 20 euros, c’est cool. » et « J’ai perdu 20 euros, c’est une catastrophe ! ». Certaines études en économie comportementale nous disent que la souffrance de perdre quelque chose est deux fois plus forte que la joie de gagner la même chose.

Ce mécanisme peut donc nous pousser à nous concentrer davantage sur le fait d’éviter une perte que sur le fait de réaliser un gain.

Pourquoi existe-t-il ?

Ce biais est utile dans le sens où il nous pousse à être plus vigilants vu qu’une perte nous coûtera beaucoup plus d’un point de vue psychologique qu’un gain. C’est donc, d’une certaine façon, un mécanisme de survie. Il faut également savoir que cet effet peut être largement influencé par notre éducation et notre culture. Les Américains sont par exemple moins averses à la perte que les Français en général. Les personnes qui ont grandi en période de croissance sont également moins averses à la perte.

Quelques exemples d’effets d’aversion pour la perte

Plutôt que d’essayer une nouvelle destination pour les vacances, par peur d’être déçus, vous allez retourner au même endroit.

Plutôt que de regarder un nouveau film, vous allez revoir pour la dixième fois le même film alors que vous pourriez gagner plus à découvrir une nouvelle œuvre.

Pareil pour les plats au restaurant…

Son importance dans les finances personnelles

C’est dans l’univers de l’investissement que cet effet se fait le plus ressentir et qu’il est le plus vicieux, car il peut vous faire passer à côté d’importants gains sur de longues périodes.

Quelques exemples :

La grande majorité des Français vont favoriser des placements peu risqués à faible rendement et garantis, plutôt que dans des placements plus prometteurs, mais plus risqués. Le tout même si l’espérance de gain est largement supérieure pour des placements plus risqués.

Ne pas vouloir vendre une action, même si une analyse rationnelle de cette dernière montre qu’il est clairement logique de s’en débarrasser. On aura toujours tendance à se trouver des excuses comme « Ça remontera forcément un jour ».

Vendre une action qui vient de réaliser un petit gain alors que tout semble prouver qu’il vaut mieux la conserver pour réaliser encore plus de gains. La peur d’une potentielle perte est plus forte que l’espérance du gain.

Comment l’éviter ?

Restez conscients que l’aversion aux pertes est une faiblesse potentielle dans vos décisions d’investissement. Si vous avez peur de perdre de l’argent ou d’investir, demandez-vous toujours si c’est une décision rationnelle ou si cette dernière est purement basée sur de la peur.

Une autre technique est de se détacher émotionnellement de ses investissements. Facile à dire, mais dur à faire. Le mieux pour ne pas être trop attaché est de déterminer une stratégie et de l’exécuter tel un robot. 🤖 Le simple fait de déterminer cette stratégie vous aidera à ne pas succomber à la peur.

Pour certaines personnes, le mieux sera de passer par un conseiller en gestion de patrimoine pour ne pas avoir à prendre de décisions qui iraient à leur encontre.

Conclusion

Vous êtes maintenant un peu mieux équipé·es pour investir sereinement et intelligemment en étant un peu plus conscient·es des petits tours que peut vous jouer votre cerveau.

La seule chose à retenir, si vous ne deviez n’en retenir qu’une, est de toujours douter de vos décisions et de prendre du recul lorsqu’il s’agit de décisions importantes.

That’s it! J’espère que cette nouvelle édition vous a plu.

Si vous n’êtes pas encore abonnés, vous pouvez rejoindre la communauté de Snowball en devenant un membre classique (gratuit) ou Premium.

✨ Bon début de semaine à toutes et à tous.

👉 N’oubliez pas d’ajouter un petit cœur si ça vous a plu, c’est très utile pour savoir le type de contenu que vous préférez. Merci. :)

Yoann. ❤️

🚨 Avertissement : Comme je vous le répète souvent, je n’ai pas de boule magique. 🧙♀️ Vous comprenez donc qu’en lisant « Snowball », vous ne recevez pas de conseils en matière d’investissement. De plus, je ne vous connais pas assez. Aucun contenu publié ici ne constitue une recommandation selon laquelle un titre, un portefeuille de titres, une transaction ou une stratégie d’investissement particuliers conviennent à une personne spécifique. Vous comprenez également que je ne vous conseille pas personnellement sur la nature, le potentiel, la valeur ou la pertinence d’un titre, d’un portefeuille de titres, d’une transaction, d’une stratégie d’investissement ou de tout autre sujet. Dans la mesure où tout contenu publié peut être considéré comme un conseil ou une recommandation d’investissement en rapport avec un titre particulier, ces informations sont impersonnelles et ne sont pas adaptées aux besoins d’investissement d’une personne spécifique. Vous comprenez qu’un investissement dans un titre quelconque est soumis à un certain nombre de risques, et que les discussions sur un titre publié sur « Snowball » ne contiendront pas de liste ou de description des facteurs de risque pertinents.

Ah, et « Snowball » n’est pas destiné à fournir des conseils fiscaux, juridiques, d’assurance ou d’investissement, et rien de ce qui est publié ici ne doit être interprété comme une offre de vente, une sollicitation d’offre d’achat, ou une recommandation pour un titre quelconque par son (ses) auteur(s) ou un tiers. Vous êtes seul responsable de déterminer si un investissement, une action ou une stratégie, ou tout autre produit ou service, vous convient en fonction de vos objectifs d’investissement et de votre situation personnelle et financière. Vous devez consulter un conseiller financier ou un professionnel de la fiscalité concernant votre situation juridique, financière ou fiscale spécifique.